Contabilidade e Tributos Federais IRPF

[Ver todos os artigos desta categoria]Conteúdo Exclusivo para Assinantes da Infolex

Assine AgoraDEPENDENTES – Considerações

ROTEIRO

1. INTRODUÇÃO

2. RELAÇÃO DE DEPENDENTES

3. COMPROVAÇÃO DA DEPENDÊNCIA

4. NÃO RESIDENTE NO BRASIL

5. ALTERAÇÃO DE RELAÇÃO DE DEPENDÊNCIA

6. FALECIMENTO NO ANO-CALENDÁRIO

7. PARTE DO ANO-CALENDÁRIO

8. INSCRIÇÃO NO CPF

9. REGISTRO DO DEPENDENTE NA DAA

10. DEPENDENTE COM RENDIMENTOS

11. DEPENDENTE X ALIMENTANDO

12. DEPENDENTES COMUNS

13. DESCONTO SIMPLIFICADO

14. DEPENDENTE NA DECLARAÇÃO DE ESPÓLIO

15. PENSIONISTA OU APOSENTADO MAIOR DE 65 ANOS

16. CONTRIBUIÇÃO PREVIDENCIÁRIA

17. BENS E DIREITOS – PRIMEIRA DECLARAÇÃO

18. DESPESAS MÉDICAS

19. DESPESAS COM INSTRUÇÃO

20. PAIS SEPARADOS

21. RELAÇÃO HOMOAFETIVA

22. FINAL DA RELAÇÃO DE DEPENDÊNCIA

1. INTRODUÇÃO

O objetivo do referido trabalho é trazer disposições relacionada aos dependentes do contribuinte pessoa física, as despesas que podem ser consideradas como dedutíveis do imposto de renda e outras particularidades importantes a serem observadas com relação aos dependentes para a Declaração de Ajuste Anual.

2. RELAÇÃO DE DEPENDENTES

De acordo com o artigo 90 da Instrução Normativa RFB n° 1.500 de 29 de outubro de 2014, poderão ser considerados como dependente:

2.1. Irmão, neto ou bisneto

Podem ser considerados como dependentes o irmão, o neto ou o bisneto que estiverem em uma das seguintes situações: Lei n° 9.250/1995, art. 35, inciso V

a) com idade de até 21 anos, desde que o contribuinte detenha a guarda judicial;

b) com idade de 21 até 24 anos, se ainda estiver cursando estabelecimento de ensino superior ou escola técnica de segundo grau. Nesse caso, é necessário que o responsável tenha detido a guarda judicial até a idade de 21 anos;

c) de qualquer idade, quando incapacitado física ou mentalmente para o trabalho.

A guarda judicial só é exigida para aqueles com idade de até 21 anos. A condição de não ter arrimo dos pais, por outro lado, é necessária para todas as situações acima. Instrução Normativa RFB n° 1.500/2014, art. 90, § 1°

2.2. Nora ou genro

A nora ou genro poderá ser dependente se caso o filho ou filha conste como dependente na declaração do pai ou da mãe e declare em conjunto com estes e o genro ou nora não declare em separado a declaração de ajuste. Instrução Normativa RFB n° 1.500/2014, art. 90, § 2°

2.3. Sogro

Considerando que o filho ou filha declare em conjunto com o genro ou a nora, o sogro ou sogra podem ser considerados como dependentes desde que o sogro ou a sogra não aufiram rendimentos, tributáveis ou não, superiores ao limite de isenção, nem estejam declarando em separado. Instrução Normativa RFB n° 1.500/2014, art. 90, § 2°

2.4. Menor emancipado

O menor emancipado poderá apresentar a declaração em seu nome com o número de seu CPF, ou caso preencha os requisitos para ser considerado dependente poderá entregar a declaração conjunta com um dos pais. Instrução Normativa RFB n° 1.500/2014, art. 90, § 2°

2.5. Menor pobre que não resida com o contribuinte

Para ser considerado como dependente o declarante deverá ter a guarda judicial do menor conforme previsão no Estatuto da Criança e do Adolescente. Desta forma o fato do menor não viver na mesma casa que o declarante não é empecilho para considera-lo como dependente. Instrução Normativa RFB n° 1.500/2014, art. 90, § 2°

3. COMPROVAÇÃO DA DEPENDÊNCIA

Em relação ao cônjuge a prova poderá ser feita através da certidão de casamento, enquanto que para os filhos através da certidão de nascimento.

Em relação ao menor que o contribuinte crie e eduque, deverá o contribuinte possuir a guarda judicial, tutela ou adoção, conforme os procedimentos dispostos na Lei n° 8.069, de 13 de julho de 1990 (Estatuto da Criança e do Adolescente).

4. NÃO RESIDENTE NO BRASIL

A Legislação tributária brasileira não traz em sua redação que apenas poderá ser considerado como dependentes aqueles que residirem em território nacional. Desta forma o domicilio residencial do dependente não será fator impeditivo para considera-lo como tal. Instrução Normativa RFB n° 1.500/2014, art. 90

5. ALTERAÇÃO DE RELAÇÃO DE DEPENDÊNCIA

Pode ocorrer a mudança de dependência dentro do mesmo ano-calendário de um cônjuge para outro, por ocasião de separação ou divórcio. Neste caso, ambos poderão utilizar o filho como dependente, porém as despesas e rendimentos do dependente, são declarados relativamente ao período de dependência de cada cônjuge. Instrução Normativa RFB n° 1.500/2014, art. 90, § 3°

6. FALECIMENTO NO ANO-CALENDÁRIO

Nos casos em que ocorre o falecimento do dependente dentro do ano calendário, o contribuinte poderá deduzir as despesas pelo valor total anual da dedução de dependente. Instrução Normativa RFB n° 1.500 de 2014, art. 90)

7. PARTE DO ANO-CALENDÁRIO

O contribuinte que figurava como dependente em outra declaração e que passar a ter rendimentos próprios dentro do ano poderá em relação a este ano constar como dependente em uma declaração e também efetuar a entrega da sua declaração em separado somente quando a relação de dependência iniciar ou terminar durante o ano-calendário, exemplo, filho que completa 25 anos e passa a declarar.

O cônjuge ou companheiro que passou a ter rendimentos próprios no curso do ano-calendário e que apresenta declaração em separado não pode constar como dependente na declaração apresentada pelo outro cônjuge ou companheiro (Instrução Normativa RFB n° 1.500/2014, art. 90).

8.INSCRIÇÃO NO CPF

É obrigatório informar o CPF dos dependentes, independente da idade, a não inclusão desta informação resultará em erro na validação da declaração que impede a gravação para entrega à RFB.

Desta forma para que o titular da declaração possa incluir um dependente, está obrigado a informar o CPF. (Instrução Normativa RFB n° 1.548/2015, artigo 3° e Perguntas e Respostas IRPF 2020, n° 54).

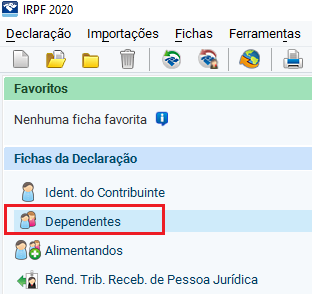

9. REGISTRO DO DEPENDENTE NA DAA

O dependente deverá ser incluso na Declaração de Ajuste Anual (DAA), na ficha “Dependentes”:

Onde deverá incluir a relação ao qual o titular tem com o dependente, o CPF, data de nascimento e o nome:

10. DEPENDENTE COM RENDIMENTOS

O dependente que possui rendimentos próprios pode continuar a ser considerado como dependente, porém os rendimentos devem entrar no cômputo com rendimentos tributáveis recebidos pelo dependente para o Imposto de Renda na Declaração de ajuste do declarante. (Perguntas e Respostas IRPF 2020, n° 321)

11. DEPENDENTE X ALIMENTANDO

O dependente não pode figurar na declaração de quem paga a pensão como dependente, portanto ele deve figurar como alimentando na declaração de quem paga a pensão alimentícia e como dependente na declaração de quem detêm a guarda judicial dele.

A pensão recebida pelo outro cônjuge deve ser lançada na declaração de ajuste onde ele figura como dependente como um rendimento tributável sujeito a incidência do Imposto de renda do dependente.(Perguntas e Respostas IRPF 2020, n° 75).

12. DEPENDENTES COMUNS

O dependente comum não pode constar como dependente em mais de uma declaração.

Desta forma quando o pai e a mãe fazem declarações em separado apenas um deles pode utilizar o filho como dependente.

13. DESCONTO SIMPLIFICADO

Considerando que um dos cônjuges se utilize do desconto simplificado e não inclua o dependente em sua declaração como tal, o outro cônjuge que apresentar a declaração utilizando-se das deduções legais poderá utilizá-lo como dependente.

O desconto simplificado substitui todas as deduções previstas na legislação tributária às quais o contribuinte faria jus caso optasse pela declaração com base nas deduções legais, entretanto, não substitui as deduções relacionadas a pessoas que, embora possam ser consideradas dependentes perante a legislação tributária, não constam da declaração.

14. DEPENDENTE NA DECLARAÇÃO DE ESPÓLIO

A relação de dependência termina com a entrega da Declaração Final de Espólio, portanto os dependentes desde que preencham os requisitos para serem considerados como dependentes podem nesta última declaração constarem ainda como dependentes do espólio. Instrução Normativa SRF n° 81, de 11 de outubro de 2001, art. 14, incisos II e III

15. PENSIONISTA OU APOSENTADO MAIOR DE 65 ANOS

Poderá o pensionista ou aposentado com mais de 65 anos constar como dependente na declaração de um outro contribuinte sem perder a isenção, devendo neste caso incluir os valores recebidos a título de aposentadoria ou pensão até a soma dos limites de isenção mensal da tabela progressiva (RIR/2018, art. 35, II, a.).

16. CONTRIBUIÇÃO PREVIDENCIÁRIA

O contribuinte que está declarando um dependente poderá deduzir a contribuição previdenciária oficial paga em nome do dependente desde que este tenha rendimentos próprios tributados em conjunto com o declarante.

Em se tratando do FAPI (Fundo de aposentadoria Programada Individual), apenas pode deduzir quando o ônus for do próprio contribuinte em benefício do seu dependente. Instrução Normativa RFB n° 1.500/2014, art. 72, § 1°

17. BENS E DIREITOS – PRIMEIRA DECLARAÇÃO

Quando o contribuinte entrega a declaração como dependente, seus bens e direitos estão elencados na declaração do declarante. Desta forma quando passar a efetuar a declaração em separado na Declaração de Bens e Direitos do dependente, os bens e direitos devem ser informados, nos campos “Situação em 31/12/2018 (R$)” e “Situação em 31/12/2019 (R$)”, com base nos valores constantes na última declaração de ajuste do responsável.

Na declaração de quem o declarava como dependente este informará tal fato no campo “Discriminação”, não sendo informados nos campos “Situação em 31/12/2018 (R$)” e ”Situação em 31/12/2019 (R$)”.

18. DESPESAS MÉDICAS

O contribuinte poderá utilizar como dedutíveis as despesas médicas pagas a seus dependentes.

As despesas que podem ser utilizadas como dedutíveis são: com médicos, dentistas, psicólogos, fisioterapeutas, fonoaudiólogos, terapeutas ocupacionais e hospitais, bem como as despesas com exames laboratoriais, serviços radiológicos, aparelhos ortopédicos e próteses ortopédicas e dentárias. Instrução Normativa RFB n° 1.500/2014, art. 94

Também poderão ser deduzidos os pagamentos efetuados a empresas domiciliadas no País destinados a coberturas de despesas médicas, odontológicas, de hospitalização e a entidades que assegurem direito de atendimento ou ressarcimento de despesas da mesma natureza. Instrução Normativa RFB n° 1.500/2014, art. 94, § 1°

Estas deduções somente podem ser consideradas em relação ao próprio contribuinte e os seus dependentes que contem como dependentes em sua declaração. Instrução Normativa RFB n° 1.500/2014, art. 94, § 2°

18.1. Próteses e aparelhos ortopédicos

Podem ser considerados como aparelhos ortopédicos e próteses ortopédicas e dentárias: Instrução Normativa RFB n° 1.500/2014, art. 94, §§ 7° a 9°

a) pernas e braços mecânicos;

b) cadeiras de rodas;

c) andadores ortopédicos;

d) palmilhas ou calçados ortopédicos;

e) qualquer outro aparelho ortopédico destinado à correção de desvio de coluna ou defeitos dos membros ou das articulações.

As próteses que substituem dentes, como dentaduras, coroas e pontes, podem ser consideradas como prótese dentária.

Para estas despesas será exigido a comprovação com receituário médico ou odontológico e nota fiscal em nome do beneficiário.

18.2. Cirurgia plástica

As despesas com cirurgia plástica reparadora ou não podem ser consideradas como dedutíveis desde que tenham a finalidade de prevenir, manter ou recuperar a saúde física ou mental do paciente. Instrução Normativa RFB n° 1.500/2014, art. 94, §§ 11 e 12

Em relação às próteses de silicone também poderão ser consideradas como despesas dedutíveis desde que o seu valor integre a conta emitida pelo estabelecimento hospitalar.

18.3. Despesas com internação

As despesas com internação em estabelecimentos geriátricos somente poderão ser dedutíveis quando este estabelecimento for considerado um hospital nos termos das legislações especificas. Instrução Normativa RFB n° 1.500/2014, art. 96

18.4. Outras despesas

Podem ser consideradas como dedutíveis, desde que suas despesas integrem a conta emitida pelo estabelecimento hospitalar as aquisições com: Instrução Normativa RFB n° 1.500/2014, art. 94, § 10

a) marcapasso;

b) parafusos e placas nas cirurgias ortopédicas ou odontológicas;

c) lente intraocular em cirurgia de catarata;

d) aparelho ortodôntico, inclusive a sua manutenção.

18.5. Documentação

As documentações admitidas como documentação hábil e idônea para comprovação das despesas médicas devem conter: Instrução Normativa RFB n° 1.500/2014, art. 97

a) nome, endereço, número de inscrição no CPF ou no CNPJ do prestador do serviço;

b) a identificação do responsável pelo pagamento, bem como a do beneficiário caso seja pessoa diversa daquela;

c) data de sua emissão; e

d) assinatura do prestador do serviço, no caso de emissão de recibo.

18.6. Despesas no exterior

Os pagamentos de despesas médicas no exterior podem ser considerados como dedutíveis devendo ser convertidos primeiramente em dólar dos Estados Unidos da América, pelo valor fixado pela autoridade monetária do país no qual as despesas foram realizadas, na data do pagamento e, em seguida em reais mediante utilização do valor do dólar dos Estados Unidos da América, fixado para venda pelo Banco Central do Brasil para o último dia útil da primeira quinzena do mês anterior do pagamento. Instrução Normativa RFB n° 1.500/2014, art. 98

19. DESPESAS COM INSTRUÇÃO

Do imposto devido na Declaração de Ajuste podem ser deduzidas as despesas a título de instrução dos dependentes do declarante efetuado as seguintes instituições de ensino: IN RFB n° 1.500 de 2014, art. 91, § 1°

a) à educação infantil, compreendendo as creches e as pré-escolas;

b) ao ensino fundamental;

c) ao ensino médio;

d) à educação superior, compreendendo os cursos de graduação e de pós-graduação (mestrado, doutorado e especialização);

e) à educação profissional, compreendendo o ensino técnico e o tecnológico.

19.1. Limite

O limite anual que pode ser deduzido na declaração de ajuste anual é de R$ 3.561,50, por dependente. (Instrução Normativa RFB n° 1.500/2014, art. 91, Perguntas e Respostas IRPF 2020, n° 375).

19.2. Cursos de especialização

Em relação aos cursos de especialização, podem ser consideradas como dedutíveis apenas quando forem comprovadas que o curso de especialização é inerente à formação profissional daquele com quem foram efetuadas. Instrução Normativa RFB n° 1.500/2014, art. 91, § 4°

19.3. Entidade familiar

Quando dois cônjuges efetuarem declarações em separado as despesas de instrução do dependente incluídos na declaração de um deles podem ser dedutíveis quando o ônus seja suportado por um terceiro integrante da entidade familiar, neste caso não há necessidade de comprovação do ônus. Instrução Normativa RFB n° 1.500/2014, art. 92

A entidade familiar compreende todos os ascendentes e descendentes do declarante, bem como as demais pessoas físicas consideradas seus dependentes perante a legislação tributária.

19.4. Despesa dedutível

Não poderão ser consideradas despesas com instrução dedutíveis para fins de apuração do imposto de renda os seguintes gastos:

a) as despesas com uniforme, material e transporte escolar, as relativas à elaboração de dissertação de mestrado ou tese de doutorado, contratação de estagiários, computação eletrônica de dados, papel, fotocópia, datilografia, digitação, tradução de textos, impressão de questionários e de tese elaborada, gastos postais e de viagem; Instrução Normativa RFB n° 1.500/2014, 92

b) as despesas com aquisição de enciclopédias, livros, revistas e jornais;

c) o pagamento de aulas de música, dança, natação, ginástica, tênis, pilotagem, dicção, corte e costura, informática e assemelhados;

d) o pagamento de cursos preparatórios para concursos ou vestibulares;

e) o pagamento de aulas de idiomas estrangeiros;

f) os pagamentos feitos a entidades que tenham por objetivo a criação e a educação de menores desvalidos e abandonados;

g) as contribuições pagas às Associações de Pais e Mestres e às associações voltadas para a educação; e

h) o valor despendido para pagamento do crédito educativo.

19.5. Despesas no exterior

Podem ser dedutíveis também os valores remetidos ao exterior a título despesas com instrução desde que atendam todos os requisitos dispostos anteriormente. Instrução Normativa RFB n° 1.500/2014, art. 93

Contudo os gastos com passagens e hospedagens dos seus dependentes para que estes estudem no exterior não podem ser considerados como despesas de instruções dedutíveis, não podendo compensar na declaração de ajuste o imposto eventualmente retido na remessa dos valores para tal fim.

20. PAIS SEPARADOS

No caso de pais separados os filhos poderão ser considerados como dependente daquele que possuir a guarda judicial do filho. Devendo ser oferecido à tributação na sua declaração os rendimentos do dependente, inclusive o valor recebido pelo dependente à título de pensão alimentícia. Instrução Normativa RFB n° 1.500/2014, art. 90

21. RELAÇÃO HOMOAFETIVA

Em se tratando de uma relação homoafetiva, poderá o contribuinte considerar o companheiro (a) como dependente desde que tenha vida em comum por mais de cinco anos ou por período menor se da união tiver resultado um filho. Instrução Normativa RFB n° 1.500/2014, art. 90

22. FINAL DA RELAÇÃO DE DEPENDÊNCIA

De acordo com a legislação tributária pode ser considerado dependente a filha, o filho, a enteada ou o enteado, até 21 anos, ou de qualquer idade quando incapacitado física ou mentalmente para o trabalho. Podem ainda ser assim considerados, quando maiores até 24 anos de idade, se ainda estiverem cursando estabelecimento de ensino superior ou escola técnica de segundo grau. Lei n° 9.250/1995, art. 35, inc. III e § 1°.

Conforme: IN RFB N° 1.500/2014, DE 30 DE OUTUBRO DE 2014 e as Perguntas e Respostas do Imposto de Renda Pessoa Física 2020.

| Responsável pela Atualização: | Daiana Ehms Lima |

| Última Atualização em: | 25/05/2020 |

FIQUE POR DENTRO

Consultoria na Ponta dos Dedos!

Quando se trata do seu ponto de partida, praticidade é essencial. Orgulhosamente, somos pioneiros em oferecer consultoria via WhatsApp.

Agora, sua consultoria está ao alcance dos seus dedos, na maior plataforma de mensagens do mundo. Atendemos as áreas Fiscal, Trabalhista, Previdenciária, Contábil e Societária. Sem limitações*, sem burocracia, apenas soluções eficientes e acessíveis.

*De acordo com o plano contratado