Contabilidade e Tributos Federais IRPF

[Ver todos os artigos desta categoria]Conteúdo Exclusivo para Assinantes da Infolex

Assine AgoraDEBÊNTURES – COMO INFORMAR NA DECLARAÇÃO DE AJUSTE

ROTEIRO

1. INTRODUÇÃO

2. CONCEITO

3. ESPÉCIES DE DEBENTURES

4. CONVERSIBILIDADE DAS DEBÊNTURES EM AÇÕES.

5. EMISSÃO DE DEBÊNTURES NO ESTRANGEIRO.

6. COMO REUNIR AS INFORMAÇÕES DOS BENS INVESTIDOS.

7. COMO DECLARAR NA DECLARAÇÃO DE AJUSTE

1. INTRODUÇÃO

Debêntures são títulos de créditos, também denominados obrigações ao portador. Títulos estes emitidos pela companhia com garantias de certas propriedades, ou seja, representam frações do valor de contrato de mútuo, com garantia real sobre determinados bens, obtidos pelas sociedades anônimas.

2. CONCEITO

As debêntures servem para as companhias de recursos de longo prazo que geralmente são utilizados como fonte de financiamento de suas atividades. Esses títulos deverão ser liquidados quando de seus vencimentos, podendo a companhia que emitiu realizar o resgate de maneira antecipada.

Neste sentido o artigo 55 da Lei 6.404/1976 ( Lei das S.A) estabelece que na época do vencimento deve constar da escritura de emissão do certificado, podendo a companhia determinar amortizações parciais de cada série de debêntures emitidas, assim como poderá criar fundos de amortização e reservar-se o direito de resgate antecipado se necessário for, parcial ou total, dos títulos emitidos da mesma série.

3. ESPÉCIES DE DEBENTURES

As debêntures podem ser classificadas quanto às garantias que oferecem e tais garantias poderão ser constituídas cumulativamente. A legislação estabelece que as debêntures possam ter garantia real ou flutuante, não usufruir preferência ou ser subordinada aos demais credores da companhia. (Lei 6.404/1976, artigo 58).

As debêntures podem ser de dois tipos:

Incentivadas: são também conhecidas por “debêntures de infraestrutura” justamente por serem emitidas por empresas que irão realizar projetos nesta área (portos, aeroportos, rodovias).

Para o investidor a principal diferença é o fato deste tipo de debênture possuir isenção de imposto de renda.

Comuns: possuem tributação regressiva do Imposto de Renda igual às aplicações no Tesouro Direto e CDB.

Ambos os tipos de debêntures precisam constar na Declaração de Ajuste Anual do Imposto de Renda.

O fato das debêntures incentivadas serem isentas do pagamento de imposto de renda não tira a obrigatoriedade de o investidor precisar informar esta aplicação à Receita Federal.

4. CONVERSIBILIDADE DAS DEBÊNTURES EM AÇÕES

As debêntures poderão ser convertidas em ações nas condições constantes da escritura de emissão, que especificará:

a) as bases da conversão, seja em número de ações em que poderá ser convertida cada debênture, sejam como relação entre o valor nominal da debênture e o preço de emissão das ações;

b) a espécie e a classe das ações em que poderá ser convertida;

c) o prazo ou época para o exercício do direito à conversão;

d) a demais condição a que a conversão acaso fique sujeita.

É assegurado aos acionistas o direito de preferência para subscrição de emissão de debêntures com cláusula de conversibilidade em ações, seguindo toda a disciplina desse direito relativo às ações.

Sendo possível exercer o direito a conversão, dependerá de prévia aprovação dos debenturistas, em assembleia especial, a alteração do estatuto para:

a) mudar o objeto da companhia;

b) criar ações preferenciais ou modificar as vantagens das existentes, em prejuízo das ações em que são conversíveis as debêntures.(Lei 6.404/1976, artigo 57)

5. EMISSÃO DE DEBÊNTURES NO ESTRANGEIRO.

Apenas por meio de prévia aprovação do Banco Central do Brasil as companhias estabelecidas no Brasil poderão proceder a emissão de debêntures no exterior com garantia real ou flutuante de bens situados no País.

A lei 6.404/1976 em seu artigo 73 regulariza a emissão das debentures no mercado externo.

É possível identificar no § 1º do artigo 73 que fica assegurado aos demais credores, por obrigações contraídas no Brasil, preferencia sobre os créditos por debêntures emitidas no exterior por companhias estrangeiras autorizadas a funcionar no Brasil.

Em todas as situações, somente poderão ser remetidos para o exterior o principal e os encargos de debêntures registradas no Banco Central do Brasil.

6. COMO REUNIR AS INFORMAÇÕES DOS BENS INVESTIDOS.

Antes de iniciar a declaração dos seus investimentos é imprescindível que tenha em mãos as informações sobre suas aplicações.

Todas as instituições financeiras (bancos e corretoras), administradoras de fundos e empresas de capital aberto deverão enviar a seus investidores ou disponibilizar via internet um demonstrativo com todos os valores a serem declarados.

Na maioria dos casos, este demonstrativo é enviado pelo banco / corretora / empresa com o nome de “Informe de Rendimentos”.

Caso não tenha recebido este material, entre em contato com a sua instituição financeira.

7. COMO DECLARAR NA DECLARAÇÃO DE AJUSTE

A declaração destes investimentos é realizada seguindo o seguinte procedimento.

- Acesse a aba “Bens e Direitos” no menu lateral esquerdo.

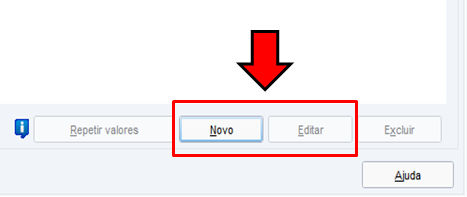

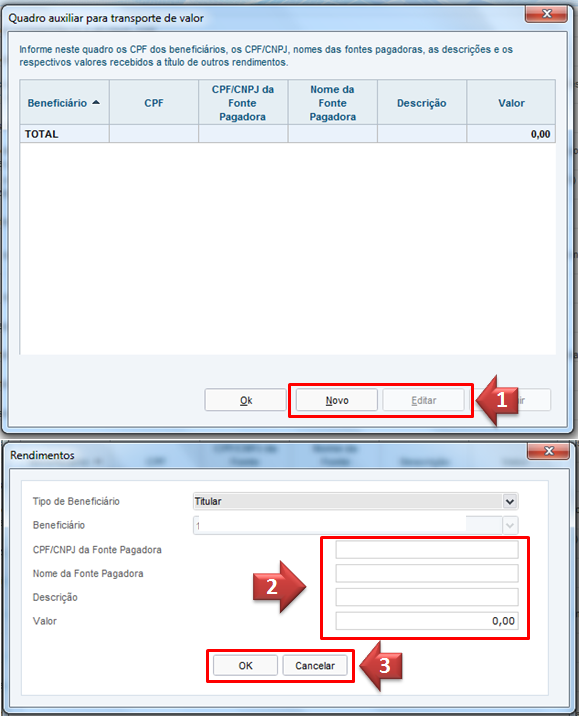

- Selecione a opção “Novo” ou “Editar” (caso você tenha exportado os dados da declaração do ano anterior e o investimento já conste na lista) no canto inferior direito.

- Preencha as informações da sua debênture.

O código deste investimento é o mesmo utilizado para as demais aplicações em Renda Fixa:

45 – Aplicação de Renda Fixa (CDB, RDB e outros)

O campo “discriminação” é de livre edição e o contribuinte pode inserir aquelas informações que julgar serem mais importantes.

Nossa dica é informar, no mínimo, o nome da empresa emissora da debênture.

Obs.: O investidor pode inserir também outras informações como CNPJ da empresa, taxa de rendimento do investimento e data de vencimento.

Os valores em 31/12/18 e 31/12/19 deverão ser idênticos aos contidos no documento “Informe de Rendimentos” enviado pela sua instituição financeira.

Se você possui debêntures de duas ou mais empresas, por exemplo, deverá fazer este procedimento de forma separada para cada debênture.

Por exemplo, para a Declaração de Ajuste Anual a ser realizada em março e abril de 2020, o ano-base é 2019.

OBS INFOLEX: Prazo de entrega foi prorrogado para 30 de junho de 2020, conforme IN RFB nº1.930/2020.

Portanto, se o investidor tiver alguma debênture com prazo de vencimento encerrado durante o ano de 2020, precisará declarar os respectivos rendimentos (lucro) na declaração a ser entregue no início de 2021.

Adicionalmente, algumas debêntures pagam juros semestrais ou anuais. Ou seja, de seis em seis meses ou de ano em ano o investidor recebe uma pequena quantia que foi acordada no momento da compra da debênture.

Nestes casos, estes juros semestrais ou anuais também devem ser declarados como rendimento.

É interessante prestar atenção para o tipo de debênture que você possui para fazer a declaração de forma correta.

O procedimento para declarar os rendimentos de uma “debênture incentivada” não é igual do procedimento de declaração de uma “debênture comum” em função das diferenças de tributação do Imposto de Renda.

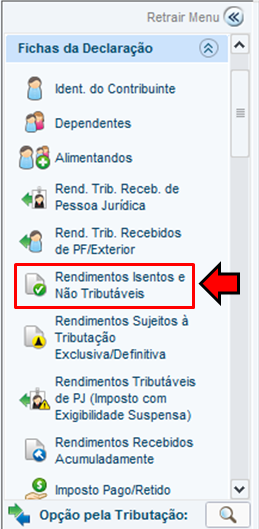

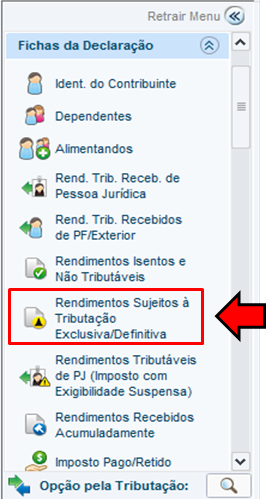

Enquanto a declaração dos rendimentos das “debêntures incentivadas” deve ser realizada na aba “Rendimentos Isentos e Não Tributáveis” em função deste tipo de debênture ser isento do pagamento de imposto de renda, os rendimentos das “debêntures comuns” devem ser declarados na aba “Rendimentos Sujeitos à Tributação Exclusiva / Definitiva”.

Desta forma, vamos mostrar agora o passo-a-passo completo para estes dois casos:

Debêntures Incentivadas

Procedimento de declaração similar ao realizado para LCI e LCA.

- Acesse a aba “Rendimentos Isentos e Não Tributáveis”.

2. Selecione a linha “24. Outros”.

3.Informe o CNPJ e nome da fonte pagadora, a descrição (juros semestrais / anuais ou resgate da debênture) e o valor dos rendimentos.

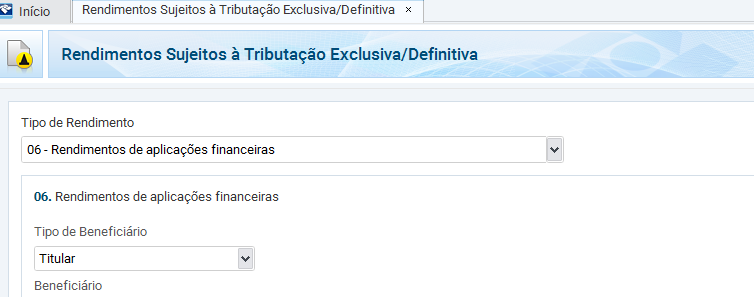

Debêntures Comuns

Procedimento de declaração similar ao realizado para CDB e Tesouro Direto.

- Acesse a aba “Rendimentos Sujeitos à Tributação Exclusiva / Definitiva”

Selecione a linha “6. Rendimentos de aplicações financeiras”.

CPF

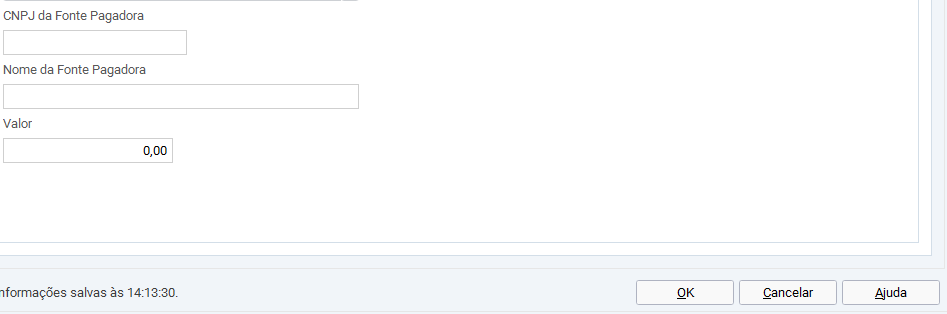

- Informe o CNPJ e nome da fonte pagadora e o valor dos rendimentos

Fundamentação Legal: Os citados no texto.

| Responsável pela Atualização: | Daiana Ehms Lima |

| Última Atualização em: | 22/05/2020 |

FIQUE POR DENTRO

Consultoria na Ponta dos Dedos!

Quando se trata do seu ponto de partida, praticidade é essencial. Orgulhosamente, somos pioneiros em oferecer consultoria via WhatsApp.

Agora, sua consultoria está ao alcance dos seus dedos, na maior plataforma de mensagens do mundo. Atendemos as áreas Fiscal, Trabalhista, Previdenciária, Contábil e Societária. Sem limitações*, sem burocracia, apenas soluções eficientes e acessíveis.

*De acordo com o plano contratado