Contabilidade e Tributos Federais IRPF

[Ver todos os artigos desta categoria]Conteúdo Exclusivo para Assinantes da Infolex

Assine AgoraMEI X IMPOSTO DE RENDA

Veja aqui os detalhes sobre quais são os dois papéis disponíveis do MEI e as obrigações de pagamento para cada situação.

ROTEIRO

1. INTRODUÇÃO

2. O MEI DEVE FAZER A DIRPF?

3. ESCRITURAÇÃO CONTÁBIL

4. TRIBUTAÇÃO DOS RENDIMENTOS

4.1 Receitas Auferidas pela Pessoa Jurídica – MEI

4.2. Receita Auferida Pela Pessoa Física – Titular do MEI

4.2.1. Distribuição de Lucros Isentos do Imposto de Renda ao Titular do MEI

4.2.1.1. Com Escrituração Contábil – Lucro Contábil

4.2.1.2. Sem Escrituração Contábil – Lucro Fiscal

5. TABELA PROGRESSIVA

1. INTRODUÇÃO

O Microempreendedor Individual possui dois papéis, o de empresário (Pessoa Jurídica) e o de cidadão (Pessoa Física). O empresário, tem como obrigação os pagamentos mensais do DAS e a entrega da Declaração Anual do Simples Nacional (DASN-SIMEI). Já o cidadão, dependendo dos rendimentos, deve apresentar a Declaração de Imposto de Renda Pessoa Física (DIRPF).

2. O MEI DEVE FAZER A DIRPF?

O responsável pelo MEI como qualquer outra pessoa física deve declarar o imposto de renda caso tenha auferido:

- Rendimentos tributáveis acima de R$ 28.559,70 no ano anterior;

- Rendimentos isentos não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00.

Existem outras regras que tornam obrigatória a entrega da DIRPF, então se a pessoa física se enquadra nas outras obrigatoriedades terá que declarar. Para saber mais, acesse nosso material sobre IRPF 2020: https://wp.infolex.com.br/irpf-2017-2/.

3. ESCRITURAÇÃO CONTÁBIL

A Lei Complementar n° 123/2006 atribuir um tratamento diferenciado e favorecido ao pequeno empresário, desobrigando da escrituração contábil regular. Este entendimento também se estende para o MEI que está legalmente dispensado das exigências contidas no Código Civil, artigo 1.179 e 1.180, que estabelece que os empresários e as sociedades empresárias são obrigados a escrituração contábil, ao levantamento anual das demonstrações (Balanço Patrimonial e Demonstração do Resultado do Exercício) e a elaboração de livros sujeitos a registro (Livro Diário e Razão), ficando como uma opção facultativa. (Resolução CGSN n° 140/2018, artigo 71, parágrafo único e artigo 106, §1°, I; Portal do Empreendedor, perguntas frequentes, itens n° 13.8 e 13.18)

Visando prover a organização financeira e gerir seu negócio, muitos empresários aderem a escrituração contábil.

4. TRIBUTAÇÃO DOS RENDIMENTOS

Nos tópicos a seguir iremos fazer a distinção das personalidades jurídicas e faremos uma abordagem a respeito dos tributos federais.

4.1 Receitas Auferidas pela Pessoa Jurídica – MEI

A receita auferida na pessoa jurídica optante pelo SIMEI será tributada de forma fixa, independentemente da receita auferida no mês, observado os limites receita bruta anual de até R$ 81.000,00. Sendo assim, o valor fixo mensal de recolhimento corresponderá à soma das seguintes parcelas: (Resolução CGSN n° 140/2018, artigo 101)

- a) Contribuição para a seguridade social relativa à pessoa do empresário (INSS) na qualidade de contribuinte individual: alíquota de 5% sobre o limite mínimo mensal do salário de contribuição;

- b) R$ 1,00 a título de ICMS;

- c) R$ 5,00 a título de ISS.

Caso o MEI seja contribuinte tanto do ICMS, quanto do ISS, serão somados os três tributos para arrecadação, mas caso seja contribuinte apenas de um deles o outro não irá compor o valor do recolhimento.

4.2. Receita Auferida Pela Pessoa Física – Titular do MEI

Os sócios, acionistas ou titulares, podem ser remunerados por meio de lucros e dividendos, juros sobre o capital próprio (JCP) e pró-labore. O MEI possui particularidades em relação a este fato, a seguir iremos mostrar as possíveis formas de remuneração ao titular pela sua empresa.

4.2.1. Distribuição de Lucros Isentos do Imposto de Renda ao Titular do MEI

De acordo com a Resolução CGSN n° 140/2018, artigo 145, tem duas formas de distribuir os rendimentos ao titular na forma de lucros, ambas isentas do recolhimento do IRRF e IRPF:

- a) distribuição havendo escrituração contábil da pessoa jurídica, e

- b) distribuição dos lucros sem que haja contabilidade.

4.2.1.1. Com Escrituração Contábil – Lucro Contábil

Quando o MEI mantém a escrituração contábil e nela ficar evidenciado lucros, poderá a pessoa jurídica distribuir este ao seu titular com isenção de imposto de renda.

De acordo com a Resolução CFC n° 1.330/2011 as normas brasileiras de contabilidade deverão ser adotadas por todas as entidades, independente da natureza e do porte, na elaboração da escrituração, de maneira que o lucro evidenciado na DRE seguirá as mesmas formalidades de escrituração e registro mesmo quando feita de forma facultativa pela entidade. (Resolução CGSN n° 140/2018, artigo 71)

Se for realizada a escrituração contábil deverá seguir os mesmos padrões editados pelo CFC e Código Civil, inclusive com exigência de autenticação dos livros.

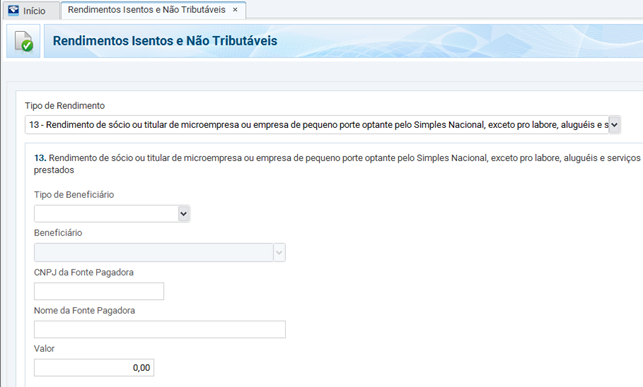

Os lucros recebidos pela pessoa física em decorrência das atividades da pessoa jurídica não estarão sujeitos à tributação do imposto de renda, sendo declarados na ficha rendimentos isentos e não tributáveis, campo 13:

![]()

![]()

4.2.1.2. Sem Escrituração Contábil – Lucro Fiscal

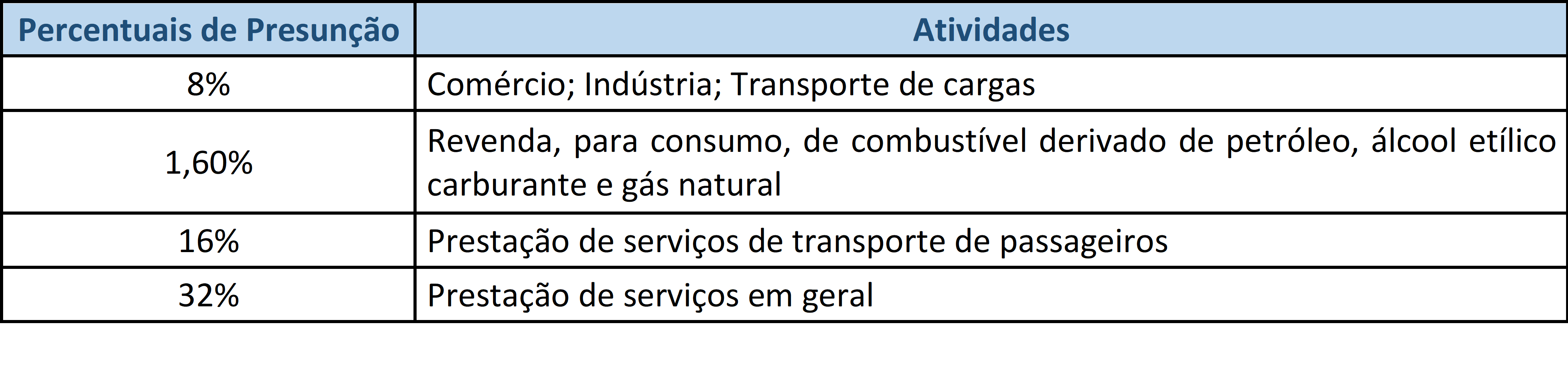

Quando não ocorre a escrituração contábil de forma regular de acordo com o Código Civil (artigo 1.179 e 1.180), o MEI poderá efetuar a distribuição de lucros conforme a presunção mencionada no artigo 15 da Lei n° 9.249/95, sobre a receita auferida pela pessoa jurídica.

Iremos utilizar a receita bruta que foi declarada DASN-SIMEI, que se refere a receita bruta do ano anterior. Sobre o total da receita bruta iremos aplicar um percentual, que depende do tipo de atividade do seu negócio, para descobrir a parcela isenta:

O valor da parcela isenta será usado para preencher a seção “Rendimentos Isentos – Lucros e Dividendos Recebidos pelo Titular”, da sua Declaração do Imposto de Renda.

Também é permitido subtrair da receita total bruta anual as despesas feitas durante o ano (água, luz, telefone, compra de mercadoria, aluguel de espaço, entre outras).

Exemplo prático:

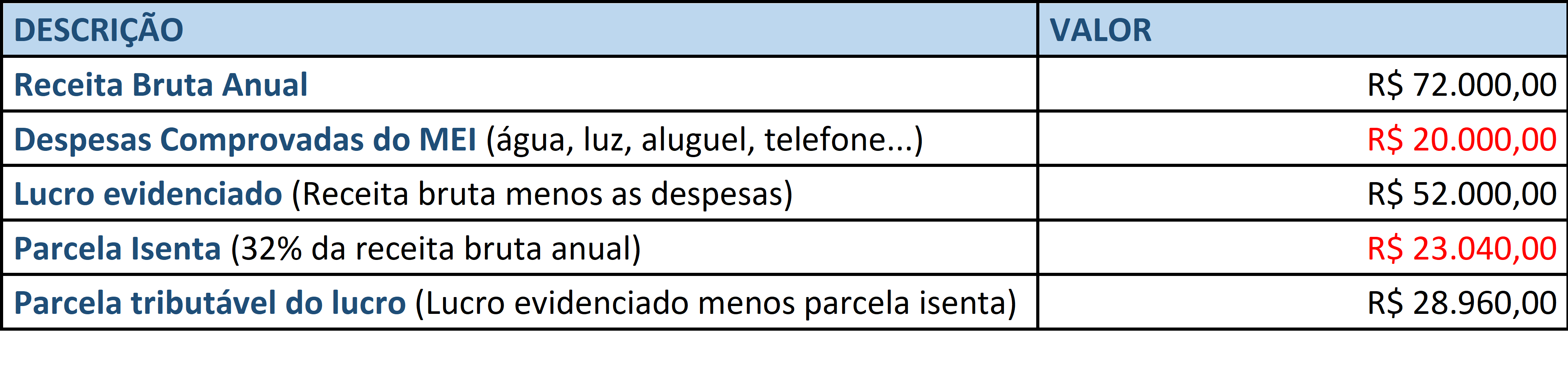

Caso um empresário tenha uma receita anual bruta de R$ 72.000,00 mil, preste serviço em geral e tenha comprovado uma despesa de R$ 20 mil, os cálculos seriam feitos desta forma:

Como os rendimentos tributáveis ultrapassam R$ 28.559,70, o empresário estaria obrigado a entregar a Declaração de Imposto de Renda Pessoa Física. O preenchimento do exemplo seria desta forma:

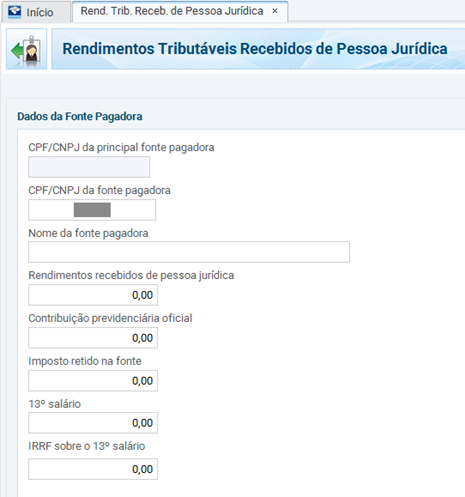

Ficha de Rendimentos Tributáveis Recebidos de PJ: R$ 28.960,00

Ficha de Rendimentos Isentos e Não Tributáveis: R$ 23.040,00.

O valor da parcela isenta será informado na DIRPF igual o item 4.2.1.1. deste artigo, já o valor excedente será preenchido na ficha de Rendimentos Tributáveis Recebidos de Pessoa Jurídica, ficando a correspondente renda passível de tributação na forma da tabela progressiva:

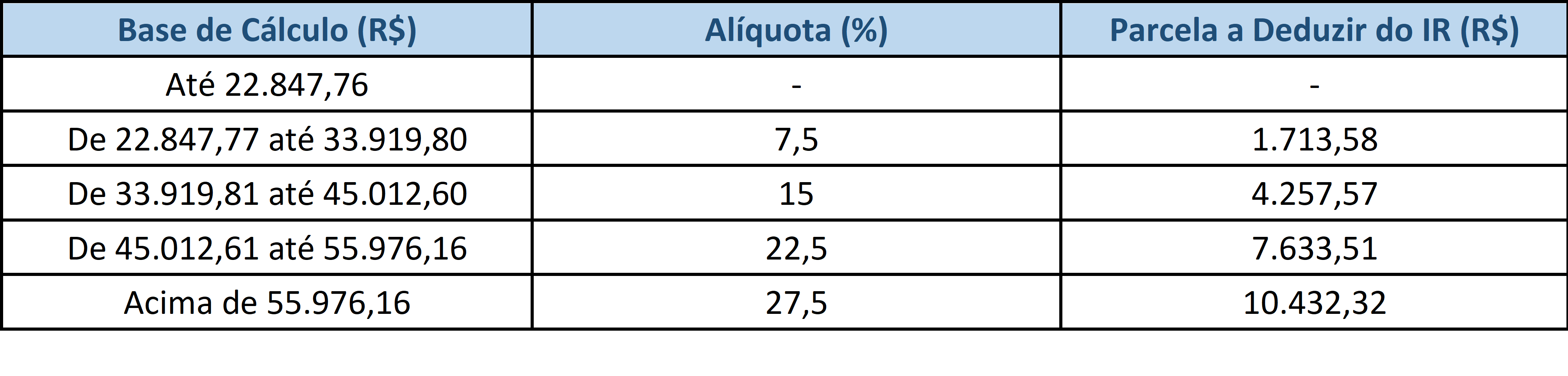

5. TABELA PROGRESSIVA

O valor superior ao lucro isento que for pago a pessoa física titular do MEI será tributado pela tabela progressiva do imposto de renda. Uma vez que o fisco indica que esta opção pode ser exercida pelo empresário na sua declaração, dispomos abaixo a tabela progressiva anual utilizada pelo programa: (Perguntas e Respostas IRPF 2020, pergunta n° 168 c/c Lei n° 5.172/1966, artigo 100; Instrução Normativa RFB n° 1.500/2014, Anexo VII, inciso VI)

Elaborado por Daiana Ehms Lima em 11/11/2020.

FIQUE POR DENTRO

Consultoria na Ponta dos Dedos!

Quando se trata do seu ponto de partida, praticidade é essencial. Orgulhosamente, somos pioneiros em oferecer consultoria via WhatsApp.

Agora, sua consultoria está ao alcance dos seus dedos, na maior plataforma de mensagens do mundo. Atendemos as áreas Fiscal, Trabalhista, Previdenciária, Contábil e Societária. Sem limitações*, sem burocracia, apenas soluções eficientes e acessíveis.

*De acordo com o plano contratado