Contabilidade e Tributos Federais IRPJ

[Ver todos os artigos desta categoria]Conteúdo Exclusivo para Assinantes da Infolex

Assine AgoraSALDO NEGATIVO DO IRPJ/CSLL – Compensação por Per/Dcomp

ROTEIRO

1.INTRODUÇÃO

2.ORIGEM DO SALDO NEGATIVO DE IRPJ E CSLL

3.UTILIZAÇÃO DO SALDO NEGATIVO DE IRPJ E CSLL

3.1. Períodos para utilização

4.ATUALIZAÇÃO DO SALDO

5.EXEMPLO DE PREENCHIMENTO NO PER/DCOMP

5.1 Ficha novo documento – tela inicial

5.2 Ficha dados iniciais

5.3 Ficha saldo negativo do IRPJ

5.4 Ficha imposto de renda retido na fonte

5.5. Ficha Débitos

5.6 Ficha saldo negativo do IRPJ após compensação

6.ESCRITURAÇÃO NA ECF

1.INTRODUÇÃO

Conforme a Instrução Normativa RFB nº 1.717/2017, o sujeito passivo que apurar crédito relativo a tributo ou contribuição administrado pela RFB, passível de restituição ou compensação, e que desejar utilizá-lo em relação a débitos próprios relativos aos tributos e contribuições administrados pela RFB o deverá encaminhar à RFB, a Declaração de Compensação, gerada a partir do Programa PER/DCOMP.

2.ORIGEM DO SALDO NEGATIVO DE IRPJ E CSLL

O saldo negativo poderá ser originado pela pessoa jurídica tributada pelo lucro real, presumido ou arbitrado, das seguintes formas:

– antecipações de IRPJ e CSLL efetuadas em relação aos valores efetivamente devidos no final do período de

apuração, situação que ocorre no lucro real estimativa mensal, apuração anual;

– retenções sofridas e não utilizadas na dedução do IRPJ/CSLL devidos no período de apuração, podendo

ocorrer no Lucro Presumido, Arbitrado, Lucro Real Trimestral e Lucro Real Anual.

– imposto de renda pago no exterior;

– pagamentos de imposto sobre a renda variável.

3.UTILIZAÇÃO DO SALDO NEGATIVO DE IRPJ E CSLL

Gerada a partir do Programa PER/DCOMP, a Declaração de Compensação constitui-se em documento a ser apresentado à RFB pelo contribuinte que apurar crédito relativo a saldo negativo do IRPJ e da CSLL, para compensação de débitos próprios relativos aos tributos e contribuições administrados pela RFB.

A obrigatoriedade de utilização do saldo negativo por meio do Pedido Eletrônico de Restituição, ou a Declaração de Compensação advém do art. 74 da Lei 9.430/96, em que trata inclusive das vedações de compensação.

3.1 Períodos para utilização

a) Apuração anual

O saldo negativo somente pode ser utilizado mediante pedido de compensação ou restituição após o encerramento do período de apuração, neste caso, após o encerramento do ano, conforme art. 14, I da Instrução Normativa RFB n° 1.717/2017

b) Apuração Trimestral

O saldo negativo somente pode ser utilizado mediante pedido de compensação ou restituição após o encerramento do período, neste caso, após o encerramento do trimestre, conforme artigo 14, inciso II da Instrução Normativa RFB n° 1.717/2017.

4.ATUALIZAÇÃO DO SALDO

As quantias recolhidas que compõem o saldo negativo serão restituídas ou compensadas com o acréscimo de juros Selic, acumulados mensalmente, e de juros de 1% no mês em que for realizada a compensação, conforme os artigos 143, inciso V da Instrução Normativa RFB n° 1.717/2017.

No cálculo dos juros será observado, como termo inicial da incidência:

a) Apuração trimestral

A partir do mês subsequente ao encerramento do trimestre, poderão ser restituídos ou compensados, os saldos negativos do IRPJ e da CSLL, acrescidos de juros equivalentes à taxa Selic, acumulada mensalmente, calculados a partir do mês subsequente ao do encerramento do período de apuração até o mês anterior ao da compensação, e de 1% relativamente ao mês em que estiver sendo efetuada, conforme dispõe o Ato Declaratório Normativo Cosit n° 31/99.

b) Apuração anual

Os saldos negativos do IRPJ e/ou da CSLL apurados no ajuste anual podem ser restituídos ou compensadas a partir do mês de janeiro do ano-calendário subsequente ao do encerramento do período de apuração, conforme o Ato Declaratório SRF n° 003/2000 e artigo 74 da Lei n° 9.430/96:

– os valores pagos, com base na receita bruta e acréscimos ou em balanço ou balancete de suspensão ou redução nos meses de janeiro a novembro, que excederem ao valor devido anualmente, serão atualizados pelos juros equivalentes à taxa Selic, acumulada mensalmente, a partir de 1° janeiro do ano-calendário subsequente àquele que se referir o ajuste anual até o mês anterior ao da compensação e de 1% relativamente ao mês da compensação que estiver sendo efetuada;

– o valor pago, com base na receita bruta e acréscimos ou em balanço ou balancete de suspensão ou redução relativo ao mês de dezembro, que exceder ao valor devido anualmente, será acrescido dos juros equivalentes à taxa Selic, acumulada mensalmente, a partir 1° de fevereiro até o mês anterior ao da compensação e de 1% relativamente ao mês em que a compensação estiver sendo efetuada.

5.EXEMPLO DE PREENCHIMENTO NO PER/DCOMP

Saldo Negativo oriundo de retenção na fonte, lucro real anual:

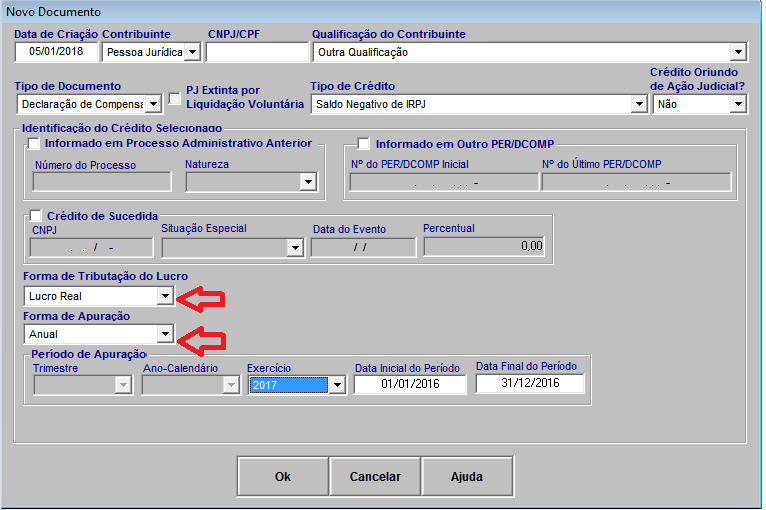

5.1 FICHA NOVO DOCUMENTO – tela inicial

Nesta ficha deverá ser identificado “tipo de documento”, neste exemplo será “Declaração de Compensação”, e o “tipo do crédito” será “Saldo Negativo de IRPJ”.

A seguir detalharemos as demais instruções para o preenchimento desta ficha inicial:

Data de Criação : data em que está sendo efetuado o preenchimento do documento:

Contribuinte: deverá ser selecionado o tipo de contribuinte que possui o Saldo Negativo, podendo ser: pessoa jurídica, pessoa física equiparada à pessoa jurídica.

Quando houver saldo negativo de IRPJ ou CSLL originado de SCP – Sociedade em Conta de Participação, a compensação deve ser solicitada por intermédio de processo administrativo, não sendo possível a utilização do sistema eletrônico de pedido de compensação.

O programa apresentará a seguinte mensagem:

CNPJ/CPF: deverá ser informado o número CNPJ da pj que possui o crédito de Saldo Negativo.

![]()

Qualificação do Contribuinte: no caso de não se enquadrar nas qualificações específicas, então será “Outra Qualificação”

Tipo de Documento: utilizamos no exemplo a “Declaração de Compensação”, mas o contribuinte pode optar pelo “Pedido de Restituição” no caso de “Saldo Negativo”.

Crédito Oriundo de Ação Judicial: deverá ser informado (Sim ou Não) se o crédito objeto do PER ou da DCOMP decorre de decisão judicial na qual tenha sido reconhecido o direito do contribuinte à restituição, ao ressarcimento ou à compensação de referido crédito.

Após clicar no “Ok” da tela inicial, acima desenhada, tal tela será expandida, havendo necessidade dos seguintes preenchimentos:

Obs: O saldo negativo de retenção na fonte para o Lucro Real Anual somente poderá ser motivo de compensação ou restituição a partir do ano subsequente, conforme art. 14 inciso I da Instrução Normativa RFB 1.717/2017.

Forma de Tributação do Lucro: deverá ser selecionada a forma de tributação do lucro no período do saldo negativo apurado, dentre as opções, sendo que neste caso utilizamos lucro Real.

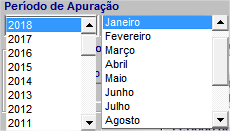

Forma de Apuração: a qual a pessoa jurídica esteja sujeita, sendo que em nosso exemplo utilizamos “Anual”.

Período de Apuração: no exemplo trata-se de Lucro Real Anual, então é necessário indicar o exercício anterior ao ano em que esta sendo pleiteada a compensação, devido a regra estabelecida art. 14 inciso I da Instrução Normativa RFB 1.717/2017.

![]()

5.2 FICHA DADOS INICIAIS

Esta ficha “Dados Iniciais”, encontra-se dentro da pasta “Cadastro”.

A seguir detalharemos as demais instruções para o preenchimento desta ficha:

Nome Empresarial: A seguir detalharemos as demais instruções para o preenchimento desta ficha inicial:

![]()

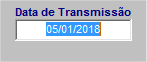

Data de Transmissão: o programa, de forma automática, preencherá este campo com a mesma data de criação da Dcomp.

Na hipótese em que a transmissão ocorra em data posterior ao da criação, então o contribuinte deverá alterar essa data.

PER/DCOMP Retificador: se estiver retificando a Dcomp, então deve habilitar este campo, caso contrário, prossiga sem ativa-lo.

Neste quadro existe grande dúvida por parte dos contribuintes, em marcar o “Sim” ou o “Não”.

SIM: quando não decorre de inconstitucionalidade de lei declarada inconstitucional pelo Supremo Tribunal Federal.

NÃO: quando decorre de inconstitucionalidade de lei declarada inconstitucional pelo Supremo Tribunal Federal.

5.3 FICHA SALDO NEGATIVO DO IRPJ

Nesta ficha o saldo negativo do IRPJ/ e ou da CSLL preenchido, devendo ser o mesmo escriturado na ECF.

A seguir detalharemos as demais instruções para o preenchimento desta ficha:

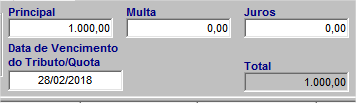

Valor do Saldo Negativo: deverá ser o mesmo declarado na ECF.

![]()

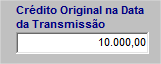

Crédito Original na Data da Transmissão: Informar o valor original do saldo negativo existente na data do envio da Per/Dcomp.

Caso não tenha utilizado parcialmente em outra Dcomp o valor do saldo negativo, então basta repetir o mesmo valor preenchido no campo “Valor do Saldo Negativo”.

Na hipótese em que tenha utilizado em outra Dcomp parcialmente o valor do saldo negativo, então preencher este campo com o saldo restante.

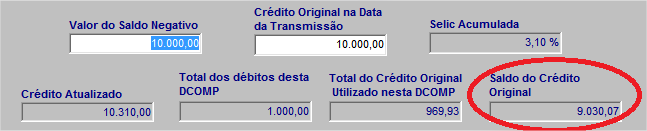

Selic Acumulada: na versão atual da Per/Dcomp este campo é preenchido automaticamente pelo programa, com a Selic Acumulada conforme as regras esclarecidas no item 4 deste Informativo Técnico.

![]()

Os campos “crédito Atualizado”, “Total dos débitos desta DCOMP”, “Total do Crédito Original Utilizado nesta DCOMP” e “Saldo do Crédito Original”, serão preenchidos automaticamente pelo programa.

Havendo acréscimo de juros sobre o crédito, a compensação será efetuada com a utilização do crédito e dos juros compensatórios na mesma proporção.

O campo “Total do Crédito Original Utilizado nesta DCOMP” será preenchido pelo programa, que utilizará a seguinte fórmula:

O valor “Total dos Débitos desta DCOMP” dividido pelo resultado da expressão (1 + Selic Acumulada/100).

Neste caso temos 3,10% de Selic, então:

= 1.000,00 / 1 + (3,10 / 100)

= 1000 / 1,031

= 969,93

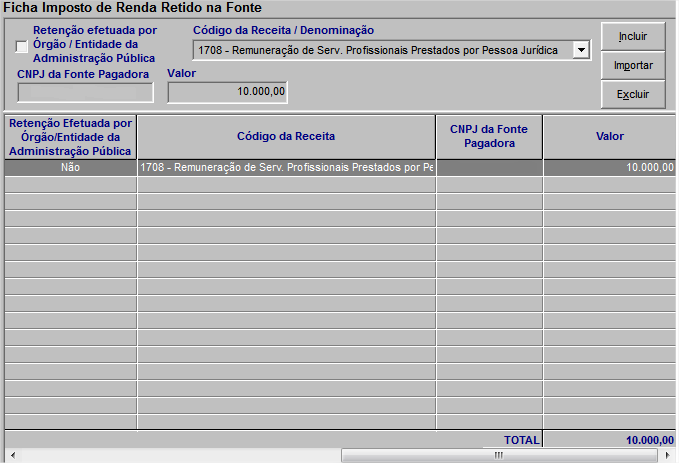

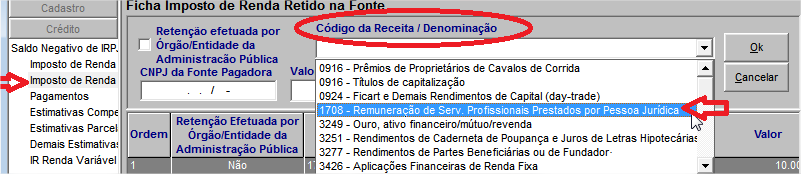

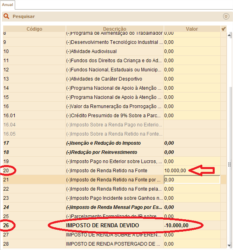

5.4 FICHA IMPOSTO DE RENDA RETIDO NA FONTE

Optamos em demonstrar o crédito do saldo negativo advindo de imposto retido na fonte.

Nesta ficha deverá ser preenchida com os dados relativos ao imposto de renda ou CSLL retido em todos os pagamentos efetuados, evidenciados acumuladamente por código e fonte pagadora, relativos

Código da Receita/Denominação: na aba de “CRÉDITO”, clicando na “Ficha de Imposto de Renda Retido na Fonte” o contribuinte deverá selecionar o código do DARF de que tenha sofrido a retenção. Em nosso exemplo utilizamos o código de DARF 1708 – Remuneração de Serviços Profissional prestados por PJ.

CNPJ da Fonte Pagadora: aqui deverá informar o número de inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ) da pessoa jurídica que tomou o serviço e realizou a retenção na fonte.

![]()

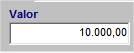

Valor: Informar o valor do Imposto de Renda que lhe foi retido.

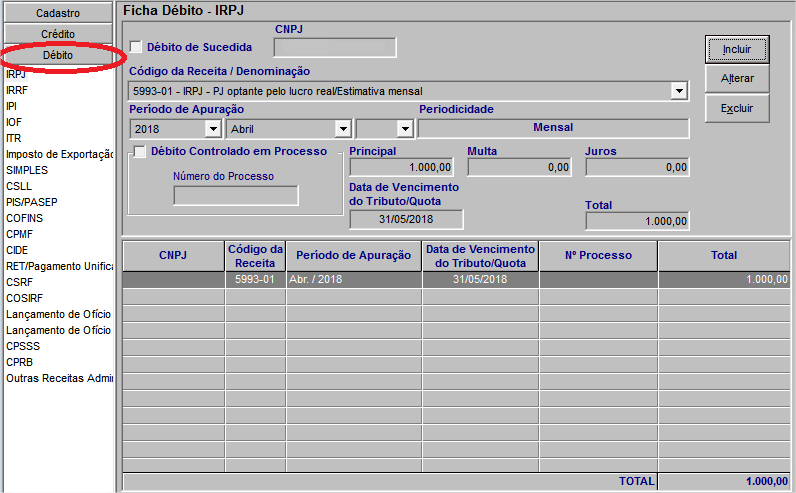

5.5 FICHA DÉBITO

Esta ficha será preenchida com o débito que a Pessoa Jurídica pretende compensar com o crédito do saldo negativo.

CNPJ: esse campo será preenchido automaticamente pelo programa com o número de inscrição no Cadastro Nacional de Pessoas Jurídicas (CNPJ) da pessoa jurídica em nome da qual está sendo preenchida a Declaração de Compensação.

![]()

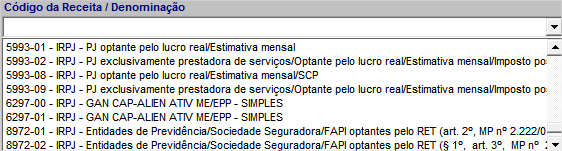

Código da Receita/Denominação: aqui o contribuinte poderá selecionar os códigos, apresentados pelo Programa PER/DCOMP, relativos tributo ou contribuição que for realizar a compensação.

Período de Apuração: preencher com o ano e o mês em que o débito foi apurado e passou a ser devido ao fisco.

Periodicidade: Campo preenchido automaticamente pelo Programa, conforme a opção efetuada para o preenchimento do campo “Código da Receita/Denominação”.

![]()

Nestes campos deverá reproduzir o valor do DARF e suas respectivas atualizações referentes ao débito que será compensado com a PerD/Comp:

5.6 FICHA SALDO NEGATIVO DO IRPJ APÓS COMPENSAÇÃO

Quando o crédito não é totalmente utulizado na D/comp, resultará em saldo, demonstrado no campo “Saldo do Crédito Original”, que deverá ser informado com “Crédito Original na Data da Transmissão” da próxima declaração de compensação.

6.SALDO NEGATIVO NA ECF

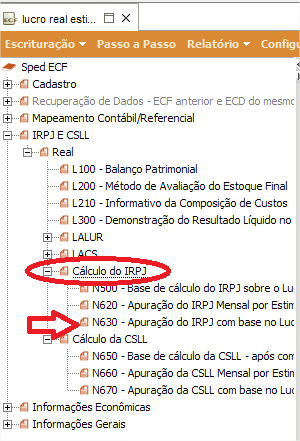

O saldo negativo de IRPJ será evidenciado no registro N630 linha 26 e da CSLL no registro N670 linha 21.

O total de retenção de imposto de renda sofrida durante do ano-calendário, será preenchido pelo contribuinte no campo 20 da ficha N630.

Fontes Legais: as mencionadas no texto

| Responsável pela Revisão: | Daiana Ehms Lima |

| Última Revisão em: | 25/06/2020 |

FIQUE POR DENTRO

Consultoria na Ponta dos Dedos!

Quando se trata do seu ponto de partida, praticidade é essencial. Orgulhosamente, somos pioneiros em oferecer consultoria via WhatsApp.

Agora, sua consultoria está ao alcance dos seus dedos, na maior plataforma de mensagens do mundo. Atendemos as áreas Fiscal, Trabalhista, Previdenciária, Contábil e Societária. Sem limitações*, sem burocracia, apenas soluções eficientes e acessíveis.

*De acordo com o plano contratado