Contabilidade e Tributos Federais SIMPLES / MEI

[Ver todos os artigos desta categoria]Conteúdo Exclusivo para Assinantes da Infolex

Assine AgoraSIMPLES NACIONAL DESENQUADRAMENTO

Clique aqui e saiba os detalhes sobre quais são os fatores para ocorrer a exclusão do simples nacional e orientações de como proceder.

ROTEIRO

1. INTRODUÇÃO

2. COMUNICAÇÃO DE EXCLUSÃO

3. EXCLUSÃO OPCIONAL

3.1 EFEITOS DA EXCLUSÃO OPCIONAL

4. EXCLUSÃO OBRIGATÓRIO

4.1. Excesso de receita

4.1.1. Excesso de receita no ano de início de atividade

4.2. Exercício de atividade impedido

4.3. Participação Societária

4.4. Débitos com o INSS e Fazendas Públicas

4.5. Ingresso ao Simples Nacional indevidamente

5. COMUNICAÇÃO DE EXCLUSÃO ATRAVÉS DO CNPJ

6. EXCLUSÃO DE OFÍCIO

7. PENALIDADE PELA FALTA DE COMUNICAÇÃO

8. PROCEDIMENTO APÓS EXCLUSÃO

1. INTRODUÇÃO

A exclusão do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional, de maneira obrigatória ou por opção do contribuinte, deverá ser efetuada através de comunicação diretamente no portal do Simples Nacional, no endereço http://www8.receita.fazenda.gov.br/SIMPLESNACIONAL/Servicos/Grupo.aspx?grp=6

2. COMUNICAÇÃO DE EXCLUSÃO

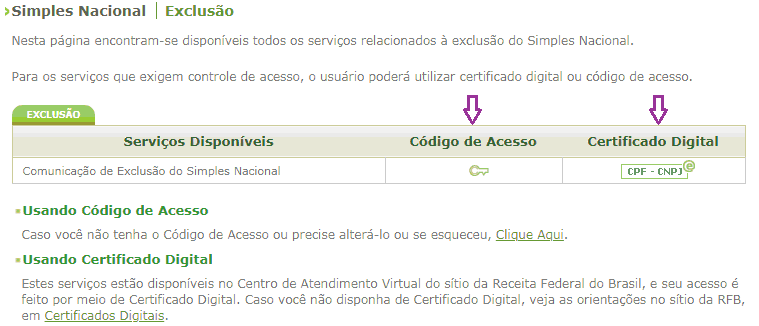

A comunicação de exclusão deverá ser efetuada diretamente no portal do Simples Nacional.

Poderá ser realizada mediante código de acesso ou certificado digital.

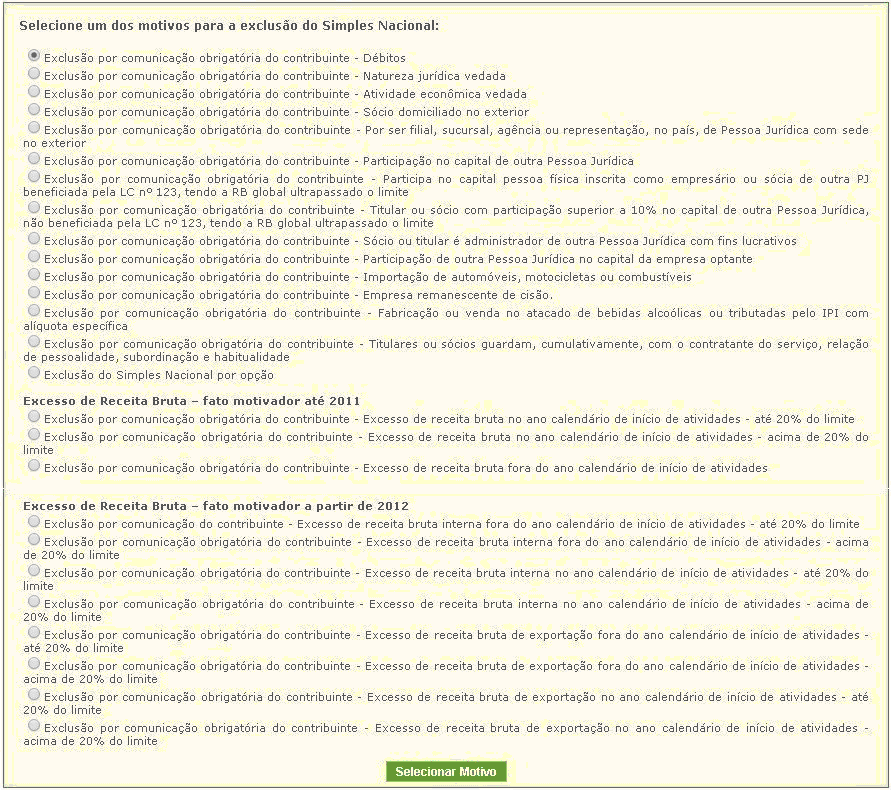

Será disponibilizada a tela com os motivos da exclusão do Simples Nacional:

3. EXCLUSÃO OPCIONAL

A empresa optante pelo simples nacional que não tenha mais interesse em permanecer nesse regime poderá retirar-se mediante comunicação de exclusão por opção no Portal do Simples Nacional conforme orientações do item 2 e a partir dos efeitos da exclusão passar a tributar suas receitas no Lucro Presumido ou Lucro Real (Resolução CGSN 140/2018).

3.1. Efeitos da exclusão opcional

De acordo com o artigo 81 da Resolução CGSN 140/2018 a comunicação poderá ser feita a qualquer tempo, porém irá produzir efeitos:

- a) a partir de 1° de janeiro do ano-calendário, se comunicada no próprio mês de janeiro;

- b) a partir de 1° de janeiro do ano-calendário subsequente, se comunicada nos demais meses.

4. EXCLUSÃO OBRIGATÓRIA

Quando a empresa optante pelo simples nacional incorrer nas hipóteses de vedação prevista na legislação, deverá fazer a exclusão obrigatória mediante comunicação.

4.1. Excesso de receita e efeitos

A exclusão obrigatória por excesso de receita deverá ser comunicada quando a receita bruta acumulada no ano ultrapassar o limite de R$ 4.800.000,00 ou o limite adicional para exportação de mercadorias, também de R$ 4.800.000,00 (Resolução CGSN 140/2018, artigo 81, inciso II, alínea a):

a) até o último dia útil do mês subsequente à ultrapassagem em mais de 20% de um desses limites, produzindo efeitos a partir do mês subsequente ao do excesso; ou

b) até o último dia útil do mês de janeiro do ano-calendário subsequente, na hipótese de não ter ultrapassado em mais de 20% um desses limites, produzindo efeitos a partir do ano-calendário subsequente ao do excesso.

Quadro ilustrativo:

| Excesso de Receita | Comunicação | Efeitos da Exclusão |

| Em até 20% | Até o último dia útil do mês de janeiro do ano-calendário subsequente. | A partir do ano-calendário subsequente ao do excesso. |

| Superior a 20% | Até o último dia útil do mês subsequente à ultrapassagem. | A partir do mês subsequente ao do excesso. |

4.1.1. Excesso de receita no ano de início de atividade

No ano-calendário de início de atividade, será de R$ 400.000,00 (multiplicados pelo número de meses compreendidos entre o início de atividade e o final do respectivo ano-calendário, considerada a fração de mês como mês completo.

Se a receita bruta acumulada no ano-calendário de início de atividade, no mercado interno ou em exportação para o exterior, for superior a este limite a empresa estará excluída do Simples Nacional:

- a) até o último dia útil do mês subsequente à ultrapassagem em mais de 20% de um desses limites, produzindo efeitos retroativamente ao início de atividades; ou

- b) até o último dia útil do mês de janeiro do ano-calendário subsequente, na hipótese de não ter ultrapassado em mais de 20% um desses limites, produzindo efeitos a partir de 1° de janeiro do ano-calendário subsequente.

Quadro ilustrativo:

| Excesso de Receita | Comunicação | Efeitos da Exclusão |

| Em até 20% | Até o último dia útil do mês de janeiro do ano-calendário subsequente. | A partir de 1° de janeiro do ano-calendário subsequente. |

| Superior a 20% | Até o último dia útil do mês subsequente à ultrapassagem. | Efeitos retroativamente ao início de atividades. |

4.2. Exercício de atividade impedida

Os impedimentos para ME ou EPP tributar no Simples Nacional relacionados a exercício de atividade impedida são (Resolução CGSN 140/2018, artigo 15, inciso IX, XII, XVI a XXIII):

a) exerça atividade de banco comercial, de investimentos e de desenvolvimento, de caixa econômica, de sociedade de crédito, financiamento e investimento ou de crédito imobiliário, de corretora ou de distribuidora de títulos, valores mobiliários e câmbio, de empresa de arrendamento mercantil, de seguros privados e de capitalização ou de previdência complementar;

b) explore atividade de prestação cumulativa e contínua de serviços de assessoria creditícia, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, gerenciamento de ativos (asset management), compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring);

c) preste serviço de transporte intermunicipal e interestadual de passageiros, exceto na modalidade fluvial; ou nas demais modalidades, quando o serviço caracterizar transporte urbano ou metropolitano; ou o serviço realizar-se na modalidade de fretamento contínuo em área metropolitana para o transporte de estudantes ou trabalhadores;

d) seja geradora, transmissora, distribuidora ou comercializadora de energia elétrica;

e) exerça atividade de importação ou fabricação de automóveis e motocicletas;

f) exerça atividade de importação de combustíveis;

g) exerça atividade de produção ou venda no atacado de cigarros, cigarrilhas, charutos, filtros para cigarros, armas de fogo, munições e pólvoras, explosivos e detonantes; cervejas sem álcool; e bebidas alcoólicas, exceto aquelas produzidas ou vendidas no atacado por ME ou por EPP registrada no Ministério da Agricultura, Pecuária e Abastecimento, e que obedeça à regulamentação da Agência Nacional de Vigilância Sanitária e da RFB quanto à produção e à comercialização de bebidas alcoólicas, nas atividades de micro e pequenas cervejarias; micro e pequenas vinícolas; produtores de licores; e micro e pequenas destilarias;

h) realize cessão ou locação de mão de obra;

i) dedique a atividades de loteamento e incorporação de imóveis;

j) realize atividade de locação de imóveis próprios, exceto quando se referir a prestação de serviços tributados pelo ISS.

Quadro ilustrativo:

| Comunicação | Efeitos da Exclusão |

| Até o último dia útil do mês subsequente ao da ocorrência da situação de vedação. | A partir do primeiro dia do mês seguinte ao da ocorrência da situação de vedação. |

4.3. Participação societária

De acordo com o artigo 15 da Resolução CGSN 140/2018 os impedimentos para ME ou EPP tributar no Simples Nacional relacionados à participação societária são):

a) cujo capital participe outra pessoa jurídica ou sociedade em conta de participação;

b) seja filial, sucursal, agência ou representação, no País, de pessoa jurídica com sede no exterior;

c) cujo capital participe pessoa física que seja inscrita como empresário ou seja sócia de outra empresa que receba tratamento jurídico diferenciado nos termos da Lei Complementar 123/2006, desde que a receita bruta global ultrapasse um dos limites mencionados no item 4.1 desta matéria;

d) cujo titular ou sócio participe com mais de 10% do capital de outra empresa não beneficiada pela Lei Complementar 123/2006, desde que a receita bruta global ultrapasse um dos limites máximos previsto na legislação;

e) cujo sócio ou titular exerça cargo de administrador ou equivalente em outra pessoa jurídica com fins lucrativos, desde que a receita bruta global ultrapasse um dos limites máximos previstos na legislação;

f) constituída sob a forma de cooperativa, salvo cooperativa de consumo;

g) que participe do capital de outra pessoa jurídica ou de sociedade em conta de participação;

h) resultante ou remanescente de cisão ou qualquer outra forma de desmembramento de pessoa jurídica ocorrido em um dos cinco anos-calendário anteriores;

i) constituída sob a forma de sociedade por ações;

j) que tenha sócio domiciliado no exterior;

k) de cujo capital participe entidade da administração pública, direta ou indireta, federal, estadual ou municipal; e

l) cujos titulares ou sócios mantenham com o contratante do serviço relação de pessoalidade, subordinação e habitualidade, cumulativamente.

Quadro ilustrativo:

| Comunicação | Efeitos da Exclusão |

| Até o último dia útil do mês subsequente ao da ocorrência da situação de vedação. | A partir do primeiro dia do mês seguinte ao da ocorrência da situação de vedação. |

4.4. Débitos com o INSS e Fazendas Públicas

De acordo com a Resolução CGSN 140/2018, artigo 81 ocasionará a exclusão do Simples Nacional na ausência de inscrição ou irregularidade no cadastro fiscal, Municipal, Estadual e Federal, quando exigível

Quadro ilustrativo:

| Comunicação | Efeitos da Exclusão |

| Até o último dia útil do mês subsequente ao da situação de vedação. | A partir do ano-calendário subsequente ao da comunicação. |

4.5. Ingresso no Simples Nacional indevidamente

Nos casos em que seja constatado ingresso no Simples Nacional, mas a ME ou a EPP incorria em alguma das vedações mencionadas no artigo 15 da Resolução CGSN 140/2018, a exclusão produzirá efeitos desde a data da opção (Resolução CGSN 140/2018, artigo 81, inciso II).

5. COMUNICAÇÃO DE EXCLUSÃO ATRAVÉS DO CNPJ

A alteração de dados no CNPJ, informada pela ME ou EPP à RFB, equivalerá à comunicação obrigatória de exclusão do Simples Nacional produzindo efeitos a partir do primeiro dia do mês seguinte ao da ocorrência da situação de vedação, nas seguintes hipóteses (Resolução CGSN 140/2018, artigo 82):

a) alteração de natureza jurídica para sociedade anônima, sociedade empresária em comandita por ações, sociedade em conta de participação ou estabelecimento, no Brasil, de sociedade estrangeira;

b) inclusão de atividade econômica vedada à opção pelo Simples Nacional;

c) inclusão de sócio pessoa jurídica;

d) inclusão de sócio domiciliado no exterior;

e) cisão parcial.

No caso de extinção da empresa, a exclusão produzirá efeitos a partir da data da extinção da empresa.

6. EXCLUSÃO DE OFÍCIO

Será excluída de ofício a ME ou a EPP quando deixar de efetuar a comunicação obrigatória da sua exclusão ou quando praticar atos opostos às normas para permanência ou ingresso no Simples Nacional.

De acordo com o artigo 84 da Resolução CGSN 140/2018 são motivos para exclusão de oficio:

| Situação | Efeitos da Exclusão |

| Verificada a falta de comunicação de exclusão obrigatória. | A partir das datas de efeitos previstas nos itens 4.1 a 4.5 desta matéria. |

| Pelo descumprimento das seguintes obrigações pelos escritórios de serviços contábeis:

a) promover atendimento gratuito relativo à inscrição, à opção de que trata o artigo 102 da Resolução CGSN 140/2018 e à primeira declaração anual simplificada do MEI, o qual poderá, por meio de suas entidades representativas de classe, firmar convênios e acordos com a União, Estados, o Distrito Federal e Municípios, por intermédio dos seus órgãos vinculados; b) de fornecer, por solicitação do Comitê Gestor do Simples Nacional (CGSN), resultados de pesquisas quantitativas e qualitativas relativas às ME e EPP optantes pelo Simples Nacional e atendidas pelo escritório ou por entidade representativa de classe; e c) de promover eventos de orientação fiscal, contábil e tributária para as ME e EPP optantes pelo Simples Nacional atendidas pelo escritório ou por entidade representativa de classe. |

A partir do mês subsequente ao do descumprimento. |

| Nas hipóteses em que:

a) for constatado que, quando do ingresso no Simples Nacional, a ME ou a EPP incorria em alguma das hipóteses de vedação previstas no artigo 15 da Resolução CGSN 140/2018; ou b) for constatada declaração inverídica prestada nas hipóteses do artigo 6º e artigo 8º da Resolução CGSN 140/2018. |

A partir da data dos efeitos da opção pelo Simples Nacional. |

| Nas seguintes hipóteses:

a) ter a empresa causado embaraço à fiscalização, caracterizado pela negativa não justificada de exibição de livros e documentos a que estiver obrigada, e não ter fornecido informações sobre bens, movimentação financeira, negócio ou atividade que estiver intimada a apresentar, e nas demais hipóteses que autorizam a requisição de auxílio da força pública; b) ter a empresa resistido à fiscalização, caracterizada pela negativa de acesso ao estabelecimento, ao domicílio fiscal ou a qualquer outro local onde desenvolva suas atividades ou se encontrem bens de sua propriedade; c) ter sido a empresa constituída por interpostas pessoas; d) ter a empresa incorrido em práticas reiteradas de infração ao disposto na Lei Complementar 123/2006; e) ter sido a empresa declarada inapta, na forma prevista na lei 9.430/1996, e alterações posteriores; f) se a empresa comercializar mercadorias objeto de contrabando ou descaminho; g) se for constatada: 1. a falta de ECD para a ME e a EPP que receber aporte de capital na forma prevista nos artigos 61-A a 61 D da Lei Complementar 123/2006; ou 2. a falta de escrituração do Livro Caixa ou a existência de escrituração do Livro Caixa que não permita a identificação da movimentação financeira, inclusive bancária, para a ME e a EPP que não receber o aporte de capital a que se refere o item 1; h) se for constatado que durante o ano-calendário o valor das despesas pagas supera em 20% o valor de ingressos de recursos no mesmo período, excluído o ano de início de atividade; i) se for constatado que durante o ano-calendário o valor das aquisições de mercadorias para comercialização ou industrialização, ressalvadas hipóteses justificadas de aumento de estoque, foi superior a 80% ingressos de recursos no mesmo período, excluído o ano de início de atividade; j) se for constatado que a empresa, de forma reiterada, não emite documento fiscal de venda ou prestação de serviço, observado o disposto nos artigos 59 a 61 e ressalvadas as prerrogativas do MEI nos termos da do artigo 106 da Resolução CGSN 140/2018; e k) se for constatado que a empresa, de forma reiterada, deixa de incluir na folha de pagamento ou em documento de informações exigido pela legislação previdenciária, trabalhista ou tributária, informações sobre o segurado empregado, o trabalhador avulso ou o contribuinte individual que lhe presta serviço. |

A partir do próprio mês em que incorridas, e a empresa ficará impedida de fazer nova opção pelo Simples Nacional nos três anos-calendário subsequentes. |

| Na ausência ou irregularidade no cadastro fiscal federal, municipal ou, quando exigível, estadual. | A partir do primeiro dia do mês seguinte ao da ocorrência. |

| Se a empresa estiver em débito com o Instituto Nacional do Seguro Social (INSS), ou com as Fazendas Públicas Federal, Estadual ou Municipal, cuja exigibilidade não esteja suspensa. | A partir do ano-calendário subsequente ao da ciência do termo de exclusão. |

7. PENALIDADE PELA FALTA DE COMUNICAÇÃO

De acordo com o artigo 99 da Resolução CGSN 140/2018 nos casos de falta de comunicação, quando obrigatória, nos prazos determinados sujeitará as empresas optantes pelo Simples Nacional, a multa correspondente a 10% do total dos tributos devidos em conformidade com o Simples Nacional no mês que anteceder o início dos efeitos da exclusão, não inferior a R$ 200,00 sem possibilidade de redução.

8. PROCEDIMENTO APÓS A EXCLUSÃO

A partir do período em que se processarem os efeitos da exclusão, a ME ou a EPP excluída do Simples Nacional ficará sujeita às normas de tributação aplicáveis às demais pessoas jurídicas (Resolução CGSN 140/2018, artigo 84, § 3°).

Fundamentação Legal: Os citados

Elaborado por Sonia Marli de Andrade em 08/10/2019.

Atualizado por Daiana Ehms Lima em 22/07/2020.

FIQUE POR DENTRO

Consultoria na Ponta dos Dedos!

Quando se trata do seu ponto de partida, praticidade é essencial. Orgulhosamente, somos pioneiros em oferecer consultoria via WhatsApp.

Agora, sua consultoria está ao alcance dos seus dedos, na maior plataforma de mensagens do mundo. Atendemos as áreas Fiscal, Trabalhista, Previdenciária, Contábil e Societária. Sem limitações*, sem burocracia, apenas soluções eficientes e acessíveis.

*De acordo com o plano contratado