Fiscal Bahia

[Ver todos os artigos desta categoria]Conteúdo Exclusivo para Assinantes da Infolex

Assine AgoraVENDA À ORDEM

Realizada em 25/04/2016

VENDA À ORDEM

Procedimentos

Roteiro:

1. INTRODUÇÃO:

2. CONCEITUAÇÃO

3. OPERAÇÃO:

3.1. Procedimentos cliente

3.2. Procedimentos fornecedor

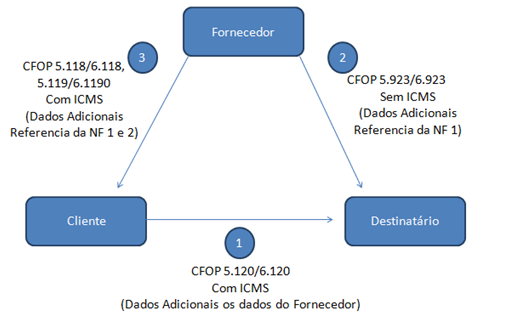

4. FLUXOGRAMA

5. ESCRITURAÇÃO

5.1. Registros de Entrada

6. OPERAÇÕES COM PEÇAS

1. INTRODUÇÃO

Não são raras dúvidas suscitadas pelos contribuintes que se promovam operações denominadas de venda à ordem ou operação triangular.

Esta operação está prevista e tratada nos artigos 340 a 343 do Decreto nº. 13.780/2012 (RICMS/BA).

2. CONCEITUAÇÃO

A Venda à Ordem se caracteriza quando na operação da compra, o adquirente solicita que a entrega da mercadoria seja feita em estabelecimento diferente do constante na Nota Fiscal do adquirente original, geralmente por razões comerciais, como economia de custo com frete, velocidade na entrega, entre outras. A adjetivação de triangular está relacionada ao número de documentos fiscais (NF) emitidas, posto que serão necessárias três NFs para a perfeita caracterização da operação.

3. OPERAÇÃO

Conforme artigo 340 do RICMS/BA deve-se emitir duas notas fiscais pelo fornecedor e uma nota fiscal pelo cliente adquirente original.

.

3.1. Procedimento Cliente (Adquirente Original)

O adquirente das mercadorias deverá emitir uma Nota Fiscal com o CFOP 5.120/6.120, em nome do destinatário da mercadoria (para o qual se destina a mercadoria), com o destaque do ICMS, e neste mesmo documento, indicar em dados adicionais, o nome, o CNPJ, e a I.E. do estabelecimento que irá efetuar a remessa (fornecedor).

CFOP: 5.120/6.120 – Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário pelo vendedor remetente, em venda à ordem.

3.2. Procedimentos Fornecedor

O fornecedor deverá emitir duas Notas Fiscais:

Ao destinatário da mercadoria (local da entrega da mercadoria), com o CFOP 5.923/6.923, sem o valor das mercadorias e sem o destaque do ICMS.

Deve-se constar na operação o termo Remessa por conta e ordem de terceiro e em dados adicionais as informações da Nota Fiscal que o cliente irá emitir para o destinatário (Numero da NF, série e data de lançamento), bem como as informações do adquirente. (Nome, CNPJ e I.E)

CFOP – 5.923/6.923 – Remessa de mercadoria por conta e ordem de terceiros, em venda à ordem ou em operações com armazém geral ou depósito fechado.

Ao adquirente originário (quem comprou a mercadoria), com o CFOP 5.118/6.118, 5.119/6.119, com o destaque do ICMS devido.

Deve-se constar na operação o termo Remessa simbólica – venda à ordem e em dados adicionais, o número da Nota Fiscal de remessa por conta e ordem, a série e a data da emissão, bem como o número da Nota Fiscal de venda ao destinatário, a série, a data da emissão e o valor da operação.

CFOP – 5.118 – Venda de produção do estabelecimento entregue ao destinatário por conta e ordem do adquirente originário, em venda à ordem;

CFOP – 5.119 – Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário por conta e ordem do adquirente originário, em venda à ordem.

4. FLUXOGRAMA

.

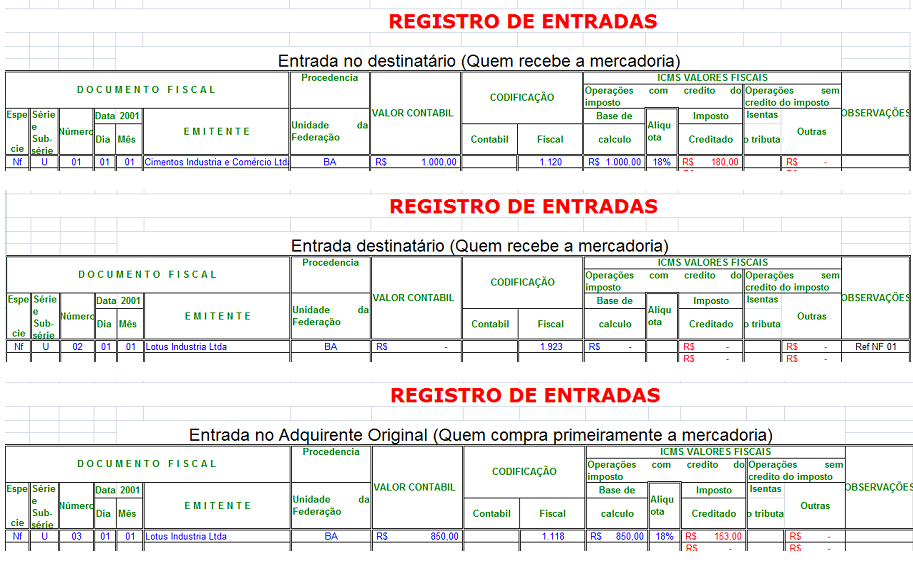

5. ESCRITURAÇÃO

Em relação à escrituração, deve-se observar o Art. 342 do RICMS/BA.

O adquirente original, em relação à nota fiscal de venda emitida pelo fornecedor, para saída simbólica da mercadoria, escriturará nas do Livro de Registro de e Entradas de Mercadorias, nas colunas próprias, anotando-se na coluna “Observações” os dados do documento fiscal emitido para efeito de faturamento, se for o caso.

O destinatário da mercadoria, em relação à nota fiscal emitida pelo adquirente originário, escriturará no Livro de Registro de Entradas de Mercadorias, nas colunas próprias.

Em relação à nota fiscal emitida pelo vendedor para acompanhar as mercadorias, escriturará no Livro de Registro de Entradas de Mercadorias, nas colunas próprias, anotando-se na coluna “Observações”, os dados do documento fiscal emitido para saída simbólica.

- Registro de Entradas – Modelo –

Clique para ampliar

6. OPERAÇÕES COM PEÇAS

Nas operações com peças, o fornecedor pode emitir uma Nota Fiscal com destino à seguradora e como local de entrega, a oficina que irá efetuar o conserto, nos termos do Art. 343 do RICMS/BA.

.

Fundamentação Legal: Citados no texto

Autor: Raphael Henrique Barbosa

FIQUE POR DENTRO

Consultoria na Ponta dos Dedos!

Quando se trata do seu ponto de partida, praticidade é essencial. Orgulhosamente, somos pioneiros em oferecer consultoria via WhatsApp.

Agora, sua consultoria está ao alcance dos seus dedos, na maior plataforma de mensagens do mundo. Atendemos as áreas Fiscal, Trabalhista, Previdenciária, Contábil e Societária. Sem limitações*, sem burocracia, apenas soluções eficientes e acessíveis.

*De acordo com o plano contratado