Fiscal Espírito Santo

[Ver todos os artigos desta categoria]Conteúdo Exclusivo para Assinantes da Infolex

Assine AgoraES – COMODATO – Considerações

Elaborado em 06/05/2016

Atualizado 27/12/2017

COMODATO

Considerações

Roteiro:

1. INTRODUÇÃO

2. CONCEITO

3. FUNDAMENTOS JURÍDICOS

4. NÃO INCIDÊNCIA DO ICMS

5. CFOP–CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÃO DE SERVIÇO

5.1 Entradas

5.2 Saídas

6. MODELO DA NOTA FISCAL

6.1 Remessa

6.2 Retorno

7. MODELO DO CONTRATO DE COMODATO

1. INTRODUÇÃO

Quando nos referimos ao “comercial”, consideramos como prática comum as remessas de bens a título de comodato.

Esta matéria irá abordar pontos importantes inerentes ao comodato, tais como conceitos, fundamentos jurídicos da operação, tributação perante o Estado doEspírito Santo, e for fim os documentos que amparam tais procedimentos.

2.

CONCEITO

“Considerando a palavra “Comodato”, em regra, significa empréstimo não oneroso, através de contrato, a título gratuito, em razão do qual uma das partes contratantes (comodante) entrega a outrem (comodatário) determinada coisa, por empréstimo, a fim de que este a use, pelo tempo e nas condições estabelecidas. O comodatário é obrigado a restituir a coisa tão logo com a exigência do comodante.

Neste caso é válido ressaltar que o domínio do bem não é repassado ao comodatário.”

Nota:

Comumente o comodato pode ser confundido com o mútuo, todavia, há diferença.

No que se refere ao contrato mútuo caracterizar-se-á como empréstimo de consumo, ao passo que o comodato se consolidará pelo empréstimo de uso.

Outra diferença encontra-se no objeto, onde o mútuo alcança apenas bens fungíveis, e, o comodato bens infungíveis.

Desta forma, quanto a devolução dobem remetido, o mutuário desobriga-se a restituição da coisa da mesma espécie, qualidade e quantidade, entretanto, o comodatário só se libera da obrigação restituindo o próprio bem emprestado. Ademais, o mútuo acarreta a transferência do domínio e permite a alienação da coisa emprestada, o que não ocorre no comodato.

3.

FUNDAMENTOS JURÍDICOS

O comodato é conceituado pelo Código Civil Brasileiro, em seu artigo 579 aprovado pela Lei nº 10.406, de 10.01.2002, onde é tratado da seguinte forma:

| “O comodato é o empréstimo gratuito de coisas não fungíveis. Perfaz-se com a tradição do objeto.” |

- NÃO INCIDÊNCIA DO ICMS

Baseando-se pela legislação do ICMS do Estado do Espírito Santo, a remessa de bem em comodato não caracteriza fato gerador do imposto, uma vez que sua não-incidência encontra-se prevista no artigo 4º, inciso X, do RICMS/ES, aprovado pelo Decreto nº 1.090-R/2002:

“Art. 4.°O imposto não incide sobre:

(…)

X – saídas de bens em decorrência de comodato ou locação;”

O comodato é uma espécie do gênero empréstimo. Desta forma, encontra-se acobertada pela não-incidência do ICMS, conforme descrito acima, sendo que seu retorno também não sofrerá incidência do imposto.

O Supremo Tribunal Federal também já pacificou entendimento no mesmo sentido, através da publicação da Súmula nº 573:

“Não constitui fato gerador do imposto de circulação de mercadorias a saída física de máquinas, utensílios e implementos a título de comodato”.

O comodato é uma espécie do gênero empréstimo. Desta forma, encontra-se acobertada pela não-incidência do ICMS.

Outro posicionamento legal no tocante ao assunto seria a Súmula nº 573 do Supremo Tribunal Federal onde determina;

“ “Súmula 573

NÃO CONSTITUI FATO GERADOR DO IMPOSTO DE CIRCULAÇÃO DE MERCADORIAS A

SAÍDA FÍSICA DE MÁQUINAS, UTENSÍLIOS E IMPLEMENTOS A TÍTULO DE

COMODATO.”

Data de Aprovação

Sessão Plenária de 15/12/1976”

5. CFOP–CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÃO DE SERVIÇO

5.1. Entrada

| Operação Interna | Operação Interestadual | Natureza da Operação |

| 1.908 | 2.908 | Entrada de bem por conta de contrato de comodatoClassificam-se neste código as entradas de bens recebidos em cumprimento de contrato de comodato. |

| 1.909 | 2.909 | Retorno de bem remetido por conta de contrato de comodatoClassificam-se neste código as entradas de bens recebidos em devolução após cumprido o contrato de comodato. |

5.2. Saídas

| Operação Interna | Operação Interestadual | Natureza da Operação |

| 5.908 | 6.908 | Remessa de bem por conta de contrato de comodatoClassificam-se neste código as remessas de bens para o cumprimento de contrato de comodato. |

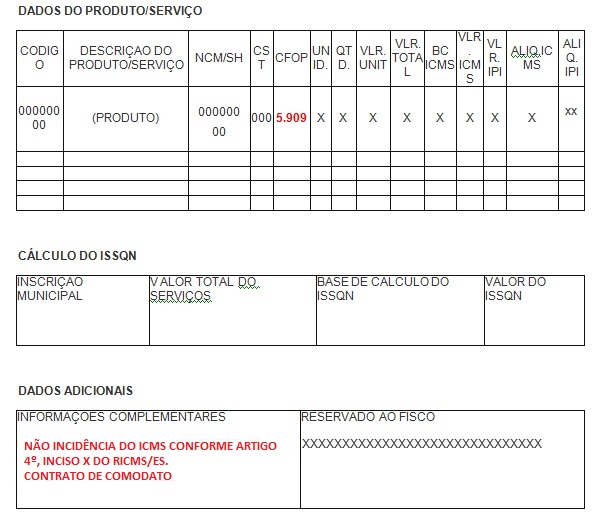

| 5.909 | 6.909 | Retorno de bem recebido por conta de contrato de comodatoClassificam-se neste código as remessas de bens em devolução após cumprido o contrato de comodato. |

6. MODELO DA NOTA FISCAL

6.1 Remessa

6.1 Retorno

7. MODELO DO CONTRATO DE COMODATO

CONTRATO DE COMODATO DE VEÍCULO

………………(QUALIFICAÇÃO DO COMODANTE), ………………..( NACIONALIDADE),……. (PROFISSÃO), Carteira de Identidade n º…….., inscrito no CPF/MF sob o n º…… , residente e domiciliado à………….(ENDEREÇO COMPLETO) ora denominado comodante e

………………(QUALIFICAÇÃO DO COMODATÁRIO), ………………..( NACIONALIDADE),……. (PROFISSÃO), Carteira de Identidade n º…….., inscrito no CPF/MF sob o n º…… , residente e domiciliado à………….( ENDEREÇO COMPLETO) firmam o presente CONTRATO DE COMODATO DE VEÍCULO

CLÁUSULA PRIMEIRA: O presente contrato, tem como OBJETO, a cessão em COMODATO do veículo de propriedade do COMODANTE, descrito como ……….., cor…….., modelo………, ano…………, chassi…………, livre de ônus ou quaisquer dívidas.

CLÁUSULA SEGUNDA: O veículo entregue na data da assinatura deste contrato, pelo COMODANTE ao COMODATÁRIO deverá ser utilizado para o trabalho de ………(ESPECIFICAR O TIPO DE TRABALHO), devendo este utilizá-lo como se lhe pertencesse, conservando-o e fazendo com que seu uso e gozo sejam pacíficos e harmônicos.

CLÁUSULA TERCEIRA: Se o COMODATÁRIO utilizar do veículo para fins diversos do aqui pactuado, poderá o COMODANTE pleitear perdas e danos, bem como rescindir o presente contrato.

CLÁUSULA QUARTA: Fica vedado ao COMODATÁRIO fazer qualquer tipo de modificação no veículo, bem como locá-lo ou repassá-lo a outrem a qualquer título.

CLÁUSULA QUINTA: O presente contrato tem o prazo de …..(número) meses, vigorando a partir da assinatura deste.

PARÁGRAFO ÚNICO: Ao fim do prazo previsto na cláusula anterior, o veículo deverá ser entregue nas mesmas condições em que foi recebido, ressaltando que ao COMODATÁRIO não restará o direito de cobrar do COMODANTE as despesas oriundas do uso e gozo da coisa dada em empréstimo.

CLÁUSULA SEXTA: O COMODANTE poderá exigir o veículo cedido em comodato, antes do término do prazo contratual ora estabelecido, desde que para uso próprio ou de seus descendentes.

CLÁUSULA SÉTIMA: As partes elegem o foro de …….. , para dirimir eventuais dúvidas oriundas deste contrato.

Por estarem assim justos e contratados, firmam o presente instrumento, em duas vias de igual teor, para que surtam os efeitos legais.

Local e data.

NOME E ASSINATURA DO COMODANTE E CÔNJUGE

NOME E ASSINATURA DO COMODATÁRIO E CÔNJUGE

NOME, RG E ASSINATURA DA TESTEMUNHA

NOME, RG E ASSINATURA DA TESTEMUNHA

Fundamentação Legal: Citadas no texto.

Autora: Tatiane Cavalheiro Ribeiro

FIQUE POR DENTRO

Consultoria na Ponta dos Dedos!

Quando se trata do seu ponto de partida, praticidade é essencial. Orgulhosamente, somos pioneiros em oferecer consultoria via WhatsApp.

Agora, sua consultoria está ao alcance dos seus dedos, na maior plataforma de mensagens do mundo. Atendemos as áreas Fiscal, Trabalhista, Previdenciária, Contábil e Societária. Sem limitações*, sem burocracia, apenas soluções eficientes e acessíveis.

*De acordo com o plano contratado