Fiscal Espírito Santo

[Ver todos os artigos desta categoria]Conteúdo Exclusivo para Assinantes da Infolex

Assine AgoraCEST, NCM E GTIN NA NF-E – Espirito Santo

ROTEIRO:

1. INTRODUÇÃO

2. O QUE É NCM ?

3. O QUE É CEST ?

4. O QUE É GTIN ?

5. INFORMAÇÕES DE NCM, CEST E GTIN EM NOTA FISCAL ELETRÔNICA

6. OBRIGATORIEDADE DESSAS INFORMAÇÕES NA LEGISLAÇÃO ESTADUAL

.

1. INTRODUÇÃO:

Na presente matéria iremos analisar as questões relativas a indicação da NCM, do CEST e do GTIN na NF-e, também serão indicadas as origens e sistemáticas de formação dessas codificações, bem como indicadas as formas para a realização de consultas e obrigatoriedades.

2. O QUE É NCM?:

A NCM constitui a Nomenclatura Brasileira de Mercadorias e é baseada no Sistema Harmonizado de Designação e de Codificação de Mercadorias – NBM/SH, tratando-se de um código de oito dígitos estabelecido pelo Governo Brasileiro para identificar a natureza das mercadorias e promover o desenvolvimento do comércio internacional, além de facilitar a coleta e análise das estatísticas do comércio exterior.

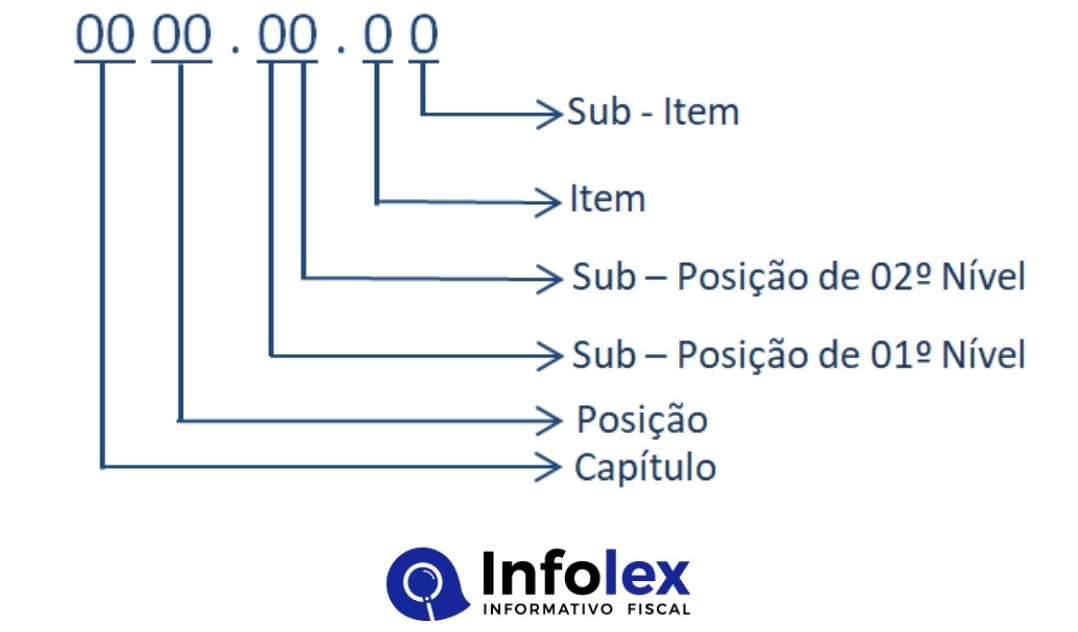

Tendo em vista a indicação de que se trata de um código, seu digitos representam a seguinte informação:

12 34. 56. 7 8

O “12” se refere ao capítulo, com os 2 primeiros dígitos do SH, que indicam as características de cada produto.

O “34.” se refere à posição, com os 4 primeiros dígitos do SH, que indicam o desdobramento da característica de uma mercadoria identificada no Capítulo, abrangem mais sobre a característica do produto.

O “56.” se refere à subposição (de 1º e 2º nível), com os 6 primeiros dígitos do SH, que indicam o desdobramento da característica masi especíifica de uma mercadoria identificada no Capítulo.

O “7” se refere ao item, com o 7º dígito da NCM, que indica a classificação do produto

O “8” se refere ao subitem, com o 8º dígito da NCM, que indica a classificação e descrição mais completa de uma mercadoria, que descreve especificadamente do que se trata a mercadoria.

Abaixo temos a estrutura básica da NCM.

![]()

![]()

![]()

![]()

![]()

Como exemplo dessa estrutura trazemos o capitulo 42 da Tipi, transcrito abaixo:

| NCM | DESCRIÇÃO |

| 42 | Obras de couro; artigos de correeiro ou de seleiro; artigos de viagem, bolsas e artigos semelhantes; obras de tripa |

| 4201.00 | Artigos de seleiro ou de correeiro, para quaisquer animais (incluindo as trelas, joelheiras, focinheiras, mantas de sela, alforjes, agasalhos para cães e artigos semelhantes), de quaisquer matérias. |

| 4201.00.10 | De couro natural ou reconstituído |

| 4201.00.90 | Outros |

| 42.02 | Baús (Arcas*) para viagem, malas e maletas, incluindo as maletas de toucador e as maletas e pastas de documentos e para estudantes, os estojos para óculos, binóculos, câmeras fotográficas e de filmar, instrumentos musicais, armas e artigos semelhantes; sacos de viagem, sacos isolantes para gêneros alimentícios e bebidas, bolsas de toucador, mochilas, bolsas, sacolas (sacos para compras), carteiras, porta-moedas, porta-cartões, cigarreiras, tabaqueiras, estojos para ferramentas, bolsas e sacos para artigos de esporte, estojos para frascos ou para joias, caixas para pó-de-arroz, estojos para ourivesaria e artigos semelhantes, de couro natural ou reconstituído, de folhas de plástico, de matérias têxteis, de fibra vulcanizada ou de cartão, ou recobertos, no todo ou na maior parte, dessas mesmas matérias ou de papel. |

| 4202.1 | – Baús (Arcas*) para viagem, malas e maletas, incluindo as maletas de toucador e as maletas e pastas de documentos e para estudantes, e artigos semelhantes: |

| 4202.11.00 | — Com a superfície exterior de couro natural ou reconstituído |

| 4202.12 | — Com a superfície exterior de plástico ou de matérias têxteis |

| 4202.12.10 | De plástico |

| 4202.12.20 | De matérias têxteis |

| 4202.19.00 | — Outros |

| 4202.2 | – Bolsas, mesmo com tiracolo, incluindo as que não possuam alças (pegas*): |

| 4202.21.00 | — Com a superfície exterior de couro natural ou reconstituído |

| 4202.22 | — Com a superfície exterior de folhas de plástico ou de matérias têxteis |

| 4202.22.10 | De folhas de plástico |

| 4202.22.20 | De matérias têxteis |

| 4202.29.00 | — Outras |

| 4202.3 | – Artigos do tipo normalmente levado nos bolsos ou em bolsas: |

| 4202.31.00 | — Com a superfície exterior de couro natural ou reconstituído |

| 4202.32.00 | — Com a superfície exterior de folhas de plástico ou de matérias têxteis |

| 4202.39.00 | — Outros |

| 4202.9 | – Outros: |

| 4202.91.00 | — Com a superfície exterior de couro natural ou reconstituído |

| 4202.92.00 | — Com a superfície exterior de folhas de plástico ou de matérias têxteis |

| 4202.99.00 | — Outros |

| 42.03 | Vestuário e seus acessórios, de couro natural ou reconstituído. |

| 4203.10.00 | – Vestuário |

| 4203.2 | – Luvas, mitenes e semelhantes: |

| 4203.21.00 | — Especialmente concebidas para a prática de esportes |

| 4203.29.00 | — Outras |

| Ex 01 – De proteção, para trabalho manual | |

| 4203.30.00 | – Cintos, cinturões e bandoleiras ou talabartes |

| 4203.40.00 | – Outros acessórios de vestuário |

| 4205.00.00 | Outras obras de couro natural ou reconstituído. |

| 4206.00.00 | Obras de tripa, de baudruches, de bexiga ou de tendões. |

| Ex 01 – Cordas de tripa |

Aonde pode ser observado a sistemática das subsivisões de maneira geral.

Dentro dessas classificações podemos observar em específico o item com a NCM 4202.22.20

| NCM | Descrição | Alíquota |

| 42 | Obras de couro; artigos de correeiro ou de seleiro; artigos de viagem, bolsas e artigos semelhantes; obras de tripa | |

| 42.02 | Baús (Arcas*) para viagem, malas e maletas, incluindo as maletas de toucador e as maletas e pastas de documentos e para estudantes, os estojos para óculos, binóculos, câmeras fotográficas e de filmar, instrumentos musicais, armas e artigos semelhantes, sacos de viagem, sacos isolantes para gêneros alimentícios e bebidas, bolsas de toucador, mochilas, bolsas, sacolas (sacos para compras), carteiras, porta-moedas, porta-cartões, cigarreiras, tabaqueiras, estojos para ferramentas, bolsas e sacos para artigos de esporte, estojos para frascos ou para joias, caixas para pó-de-arroz, estojos para ourivesaria e artigos semelhantes, de couro natural ou reconstituído, de folhas de plástico, de matérias têxteis, de fibra vulcanizada ou de cartão, ou recobertos, no todo ou na maior parte, dessas mesmas matérias ou de papel. | |

| 4202.2 | – Bolsas, mesmo com tiracolo, incluindo as que não possuam alças (pegas*): | |

| 4202.22 | — Com a superfície exterior de folhas de plástico ou de matérias têxteis | |

| 4202.22.20 | De matérias têxteis |

Fica evidente que a especificidade da mercaoria vai aumentando progressivamete da capitula, para posição e assim sucessivamente.

A sigla “EX” seria uma abreviatura de “exceção”, e essa é uma regra aplicada aos códigos NCM’s dos produtos. Ao utilizar a regra de exceção o item informado constará uma tributação da alíquota do IPI diferenciada para o grupo de NCM a qual pertence e nesses casos deverá constar essa indicação adicional na NCM.

3. O QUE É CEST?:

O CEST é a abreviatura de Código Especificador da Substituição Tributária. O objetivo deste novo código é estabelecer uma forma de uniformizar e identificar as mercadorias e bens passíveis de sujeição ao regime de substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de tributação, relativos às operações subsequentes. Sua regulamentação se dá através do convênio ICMS 142 de 2018.

O código especificador da substituição tributária (CEST) é composto por 7 (sete) dígitos, sendo que:

- o primeiro e o segundo correspondem ao segmento do bem e mercadoria (sendo que segmento é definido como o agrupamento de itens de bens e mercadorias com características assemelhadas de conteúdo ou de destinação, conforme previsto no Anexo I do convênio ICMS nº 142 de 2018);

- o terceiro ao quinto correspondem ao item de um segmento de bem e mercadoria; (sendo que o item de segmento faz a identificação do bem, da mercadoria ou do agrupamento de bens e mercadorias dentro de um determinado segmento)

- o sexto e o sétimo correspondem à especificação do item (sendo que a especificação do item é definido como o desdobramento do item, quando o bem ou a mercadoria possuir características diferenciadas que sejam relevantes para determinar o tratamento tributário para fins do regime de substituição tributária).

Segue abaixo exemplo genérico dessa estrutura:

| ITEM | NOME DO SEGMENTO | CÓDIGO DO SEGMENTO |

| 01 | Autopeças | 01 |

| 02 | Bebidas alcoólicas, exceto cerveja e chope | 02 |

| 03 | Cervejas, chopes, refrigerantes, águas e outras bebidas | 03 |

| 04 | Cigarros e outros produtos derivados do fumo | 04 |

| 05 | Cimentos | 05 |

| 06 | Combustíveis e lubrificantes | 06 |

| 07 | Energia elétrica | 07 |

| 08 | Ferramentas | 08 |

| 09 | Lâmpadas, reatores e “starter” | 09 |

| 10 | Materiais de construção e congêneres | 10 |

| 11 | Materiais de limpeza | 11 |

| 12 | Materiais elétricos | 12 |

| 13 | Medicamentos de uso humano e outros produtos farmacêuticos para uso humano ou veterinário | 13 |

| 14 | Papéis, plásticos, produtos cerâmicos e vidros | 14 |

| 15 | Pneumáticos, câmaras de ar e protetores de borracha | 16 |

| 16 | Produtos alimentícios | 17 |

| 17 | Produtos de papelaria | 19 |

| 18 | Produtos de perfumaria e de higiene pessoal e cosméticos | 20 |

| 19 | Produtos eletrônicos, eletroeletrônicos e eletrodomésticos | 21 |

| 20 | Rações para animais domésticos | 22 |

| 21 | Sorvetes e preparados para fabricação de sorvetes em máquinas | 23 |

| 22 | Tintas e vernizes | 24 |

| 23 | Veículos automotores | 25 |

| 24 | Veículos de duas e três rodas motorizados | 26 |

| 25 | Venda de mercadorias pelo sistema porta a porta | 28 |

A título de exemplo segue parte do segmento 17 de produtos alimentícios

PRODUTOS ALIMENTÍCIOS

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 1.0 | 17.001.00 | 1704.90.10 | Chocolate branco, em embalagens de conteúdo inferior ou igual a 1 kg, excluídos os ovos de páscoa de chocolate. |

| 2.0 | 17.002.00 | 1806.31.10

1806.31.20 |

Chocolates contendo cacau, em embalagens de conteúdo inferior ou igual a 1 kg |

| 3.0 | 17.003.00 | 1806.32.10

1806.32.20 |

Chocolate em barras, tabletes ou blocos ou no estado líquido, em pasta, em pó, grânulos ou formas semelhantes, em recipientes ou embalagens imediatas de conteúdo inferior ou igual a 2 kg |

| 4.0 | 17.004.00 | 1806.90.00 | Chocolates e outras preparações alimentícias contendo cacau, em embalagens de conteúdo inferior ou igual a 1 kg, excluídos os achocolatados em pó e ovos de páscoa de chocolate. |

| 5.0 | 17.005.00 | 1704.90.10 | Ovos de páscoa de chocolate branco |

| 5.1 | 17.005.01 | 1806.90.00 | Ovos de páscoa de chocolate |

| 6.0 | 17.006.00 | 1806.90.00 | Achocolatados em pó, em embalagens de conteúdo inferior ou igual a 1 kg, exceto os classificados no CEST 17.006.02 |

| 6.1 | 17.006.01 | 1806.10.00 | Cacau em pó, com adição de açúcar ou de outros edulcorantes, em embalagens de conteúdo inferior ou igual a 1kg |

A título de exemplo usaremos o último item da listagem parcial acima;

| 6.1 | 17.006.01 | 1806.10.00 | Cacau em pó, com adição de açúcar ou de outros edulcorantes, em embalagens de conteúdo inferior ou igual a 1kg |

Logo para esse item o segmento é o 17, o item é o 6 e a especificação é a 1, portanto CEST 17.006.01.

.4. O QUE É GTIN ?

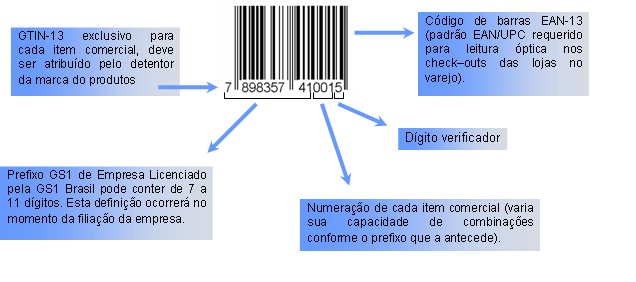

GTIN, acrônimo para Global Trade Item Number é um identificador para itens comerciais desenvolvido e controlado pela GS1, antiga EAN/UCC. GTINs, anteriormente chamado códigos EAN, são atribuidos para qualquer item (produto ou serviço) que pode ser precificado, pedido ou faturado em qualquer ponto da cadeia de suprimentos.

O GTIN é utilizado para recuperar informação pré-definida e abrange desde as matérias primas até produtos acabados. GTIN é um termo “guarda-chuva” para descrever toda a familia de identificação das estruturas de dados GS1 para itens comerciais (produgos e serviços).

GTINs podem ter o tamanho de 8, 12, 13 ou 14 digitos e podem ser construidos utilizando qualquer uma das quatro estruturas de numeração dependendo da aplicação. O GTIN-8 é codificado no código de barras EAN-8. GTIN-12 é mais comumente utilizado no código de barras UPC-A, o GTIN-13 é codificado no EAN-13 e o GTIN-14 no ITF-14.

Exemplo de estrutura do GTIN:

5. INFORMAÇÕES DE NCM, CEST E GTIN EM NOTA FISCAL ELETRÔNICA

Em relação à Nota Fiscal eletrônica, conforme o inciso V, da cláusula terceira, do Ajuste SINIEF nº 7/2005, a identificação das mercadorias comercializadas com a utilização da NF-e deverá conter o seu correspondente código estabelecido na Nomenclatura Comum do Mercosul – NCM.

Por seu turno a obrigatoriedade da identificação do CEST deve ser feita conforme previsto no inciso VI, da cláusula terceira, do Ajuste SINIEF nº 7/2005, que será de preenchimento obrigatório no documento fiscal que acobertar operação com as mercadorias listadas em convênio específico, independentemente de a operação estar sujeita aos regimes de substituição tributária pelas operações subsequentes ou de antecipação do recolhimento do ICMS com encerramento de tributação.

Por fim o GTIN deverá ser indicado conforme previsto no Inciso VII, da cláusula terceira, do Ajuste SINIEF nº 7/2005, sendo obrigatório o seu preenchimento quando a mercaodira possuir essa codificação de acordo com o previsto no § 6º da mesma cláusula.

6. OBRIGATORIEDADE DESSAS INFORMAÇÕES NA LEGISLAÇÃO ESTADUAL

Na legislação do Estado do Espirito Santo, a obrigatoriedade dessas indicações enconrtra-se no RICMS/ES, art. 543º-E, Inc. V, VI e § 6º.

Fundamentação legal: Os citados no texto

| Responsável pela Atualização: | Francisco C. Santos |

| Última Atualização em: | 24/02/2021 |

FIQUE POR DENTRO

Consultoria na Ponta dos Dedos!

Quando se trata do seu ponto de partida, praticidade é essencial. Orgulhosamente, somos pioneiros em oferecer consultoria via WhatsApp.

Agora, sua consultoria está ao alcance dos seus dedos, na maior plataforma de mensagens do mundo. Atendemos as áreas Fiscal, Trabalhista, Previdenciária, Contábil e Societária. Sem limitações*, sem burocracia, apenas soluções eficientes e acessíveis.

*De acordo com o plano contratado