Fiscal Goiás

[Ver todos os artigos desta categoria]Conteúdo Exclusivo para Assinantes da Infolex

Assine AgoraSUBSTITUIÇÃO TRIBUTÁRIA SOBRE AQUISIÇÃO DE TRANSPORTES EM GOIÁS

Realizado em 01/11/2016

Atualizado de acordo com a Instrução Normativa GSF 1.298/2016

Procedimentos práticos

Roteiro:

1. INTRODUÇÃO

2. CONCEITO

3. INAPLICABILIDADE

3.1. Procedimento pelo Transportador que Tenha Termo de Acordo

4. CÁLCULO

4.1. Crédito Presumido

4.2. Transportadora optante pelo Simples Nacional

5. RECOLHIMENTO

5.1. Empresa de Regime Normal

5.1.1. Registro na EFD

5.2. Empresa do Simples Nacional

5.2.1. Exemplo prático

.

1. INTRODUÇÃO

Devido a diversas dúvidas que vem ocorrendo sobre a substituição tributária do ICMS na contratação de serviços de transporte de empresas transportadoras em Goiás, a Infolex Editora disponibiliza um guia prático sobre o que é esse recolhimento, como e onde deve ser feito.

2. CONCEITO

De acordo com o art. 17-A do Anexo VIII do RCTE/GO, são substitutos tributários, assumindo a responsabilidade pelo pagamento do imposto devido na prestação de serviço de transporte de carga que contratar ou entregar por conta e ordem de terceiro, executada por qualquer transportador pessoa jurídica, o contribuinte estabelecido neste Estado, exceto se a transportadora que realizar o serviço tiver um termo de acordo com o Estado.

Sendo assim, qualquer contribuinte de Goiás que contratar uma transportadora, ou simplesmente entregar por conta e ordem de terceiro (Frete CIF ou FOB), também estabelecida em Goiás, será responsável pelo pagamento do ICMS da operação realizada, independente se é intermunicipal ou interestadual.

3. INAPLICABILIDADE

Fica excluído da condição de substituído tributário o contribuinte, pessoa jurídica, prestador de serviço de transporte de carga:

I – que tenha celebrado Termo de Acordo de Regime Especial – TARE – para fruição de benefícios do subprograma LOGPRODUZIR;

II – que tenha obtido Termo de Credenciamento junto à Superintendência da Receita – SRE – dispensando-o da condição de substituído tributário conforme dispuser ato do Superintendente da Receita;

III – aéreo, aquaviário e ferroviário.

IV – na prestação de serviço interna;

V – na prestação de serviço interestadual destinada a não contribuinte do ICMS;

Fica, ainda, dispensada a substituição tributária quando o prestador de serviço de transporte efetuar o pagamento do ICMS antecipadamente, hipótese em que deve constar no campo informações complementares da NF-e o número do documento de arrecadação.

Nesta hipótese, o contribuinte dispensado de realizar o pagamento referente à substituição tributária deve fazer constar no campo informações complementares da NF-e o número do documento de arrecadação.

3.1. Procedimento pelo Transportador que Tenha Termo de Acordo

Quando a transportadora tem o termo de acordo não precisará fazer quaisquer recolhimentos antecipados referentes à operação, deverá apenas mencionar em dados adicionais o seguinte:

“Transportadora não sujeita ao regime da substituição tributária do ICMS do art. 17-A do Anexo VIII do RCTE/GO, devido ao Termo de acordo (mencionar o numero de referência do termo de acordo) nas disposições do art. 2º da IN GSF n° 1.298/2016.”

4. CÁLCULO

O cálculo deverá se feito da seguinte forma:

Operações internas

Valor do frete: R$ 100,00

Alíquota do ICMS: 17%

Aplicação da alíquota: R$ 100,00 * 17%

Valor a ser pago: R$ 17,00

Operações interestaduais

Valor do frete: R$ 100,00

Alíquota do ICMS: 17%

Aplicação da alíquota: R$ 100,00 * 12%

Valor a ser pago: R$ 12,00

4.1. Crédito Presumido

Na apuração do ICMS ST Serviço de Transporte o contribuinte substituto tributário poderá aproveitar o crédito presumido de 20% (vinte por cento) aplicado sobre o valor do ICMS devido na prestação.

Aplicado o crédito presumido fará o seguinte:

Interno:

Valor a ser pago: R$ 17,00 – 20%

Valor da ser pago de fato: R$ 13,60

Interestadual:

Valor a ser pago: R$ 12,00 – 20%

Valor da ser pago de fato: R$ 9,60

4.2. Transportadora optante pelo Simples Nacional

Uma transportadora optante pelo Simples Nacional não está isenta de sofrer a retenção do ICMS devido por substituição tributária, no mesmo cálculo que as empresas de regime normal, conforme disposto no art. 13 §1º inciso XIII da Lei Complementar 123/2006.

5. RECOLHIMENTO

Existem duas modalidades de recolhimento de ICMS na substituição tributária da prestação de serviço de transporte goiano, na modalidade de empresa de regime normal e empresa do Simples Nacional.

5.1. Empresa de Regime Normal

Quando a empresa rementente é de regime normal de apuração (Crédito x Débito) deverá apurar o ICMS devido por Substituição Tributária na aquisição do serviço de transporte na sua apuração própria.

Deverá relacionar em débitos próprios como “outros débitos” os valores de ICMS a ser recolhido pela operação.

5.1.1. Registro na EFD

O contribuinte obrigado à entrega do EFD-ICMS/IPI “Escrituração Fiscal Digital , o substituto tributário deve criar, no Registro 0450 da EFD, o código de informação complementar do documento fiscal, referente às informações contidas no campo “Dados Adicionais” de cada NF-e, relativo às operações cuja prestação de serviço de transporte seja substituto tributário e informar o valor do imposto a ser recolhido no campo “7” do Registro C197, por meio do Código de Ajuste de Débito Especial “GO71101008”- Responsabilidade pelo pagamento do imposto devido na prestação de serviço de transporte de carga que contratar ou entregar por conta e ordem de terceiro, executada por qualquer transportador pessoa jurídica. – RCTE – Art. 17-A, Anexo VIII e IN 1298/16-GSF, e o valor do ICMS-ST Serviço de Transporte a recolher no campo “15” do Registro E210.

5.2. Empresa do Simples Nacional

Quando a empresa rementente é optante pelo Simples Nacional deverá realizar o recolhimento esse ICMS de forma antecipada, antes da circulação da mercadoria.

O ICMS devido por substituição tributária deve ser recolhido em DARE, no nome do substituto, com detalhe de receita 132 – ICMS Substituição Serviço de Transporte, sendo o pagamento do ICMS do frete a ser realizado antes da saída da mercadoria (antecipadamente), com detalhe de apuração “200 – pagamento antecipado”.

5.2.1. Exemplo prático

Deverá acessar este link:

https://app.sefaz.go.gov.br/arr-www/view/entradaContribuinte.jsf

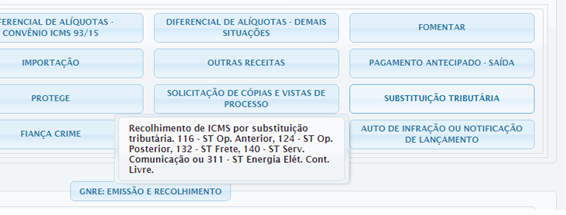

E clicar sobre o ícone da Substituição Tributária

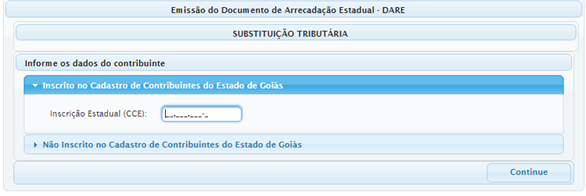

Após isso, clicar em “Inscrito no Cadastro de Contribuinte do Estado de Goiás”, colocar a Inscrição Estadual CCE:

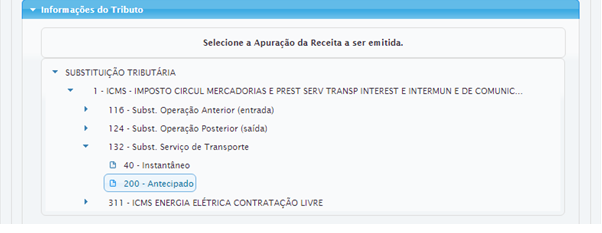

Com isso, abaixo irá aparecer um campo de “Apuração de receita”, e o mesmo deve selecionar:

1 – ICMS

132 – ICMS Substituição Serviço de Transporte

200 – Pagamento antecipado

Clique em continue.

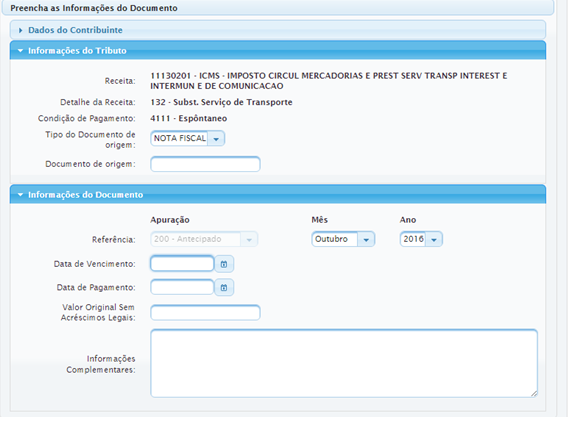

Irá aparecer a tela abaixo:

Tipo do Documento de origem: Nota Fiscal;

Documento de origem: Informar o número da NF;

Data de Vencimento: A efetiva da circulação da mercadoria;

Data de Pagamento: A mesma data do vencimento;

Valor Original Sem Acréscimos Legais: O valor explicado no tópico 4

Informações Complementares: Referencia a seguinte mensagem:

“Recolhimento antecipado do ICMS devido por substituição tributária conforme o art. 17-A do Anexo VIII do RCTE/GO.”

.

Fundamentação Legal: Os citados no texto

Autor: Raphael Barbosa

FIQUE POR DENTRO

Consultoria na Ponta dos Dedos!

Quando se trata do seu ponto de partida, praticidade é essencial. Orgulhosamente, somos pioneiros em oferecer consultoria via WhatsApp.

Agora, sua consultoria está ao alcance dos seus dedos, na maior plataforma de mensagens do mundo. Atendemos as áreas Fiscal, Trabalhista, Previdenciária, Contábil e Societária. Sem limitações*, sem burocracia, apenas soluções eficientes e acessíveis.

*De acordo com o plano contratado