Fiscal Minas Gerais

[Ver todos os artigos desta categoria]Conteúdo Exclusivo para Assinantes da Infolex

Assine AgoraVENDA PARA ENTREGA FUTURA

Elaborado em 08/03/2016

VENDA PARA ENTREGA FUTURA

Procedimentos

Roteiro:

1. INTRODUÇÃO

2. NOTAS FISCAIS

2.1 Nota Fiscal de Venda (Simples Faturamento)

2.2 Nota Fiscal da Circulação da mercadoria

3. FLUXOGRAMA

4. SIMPLES NACIONAL

5. SUBSTITUIÇÃO TRIBUTÁRIA

.

1. INTRODUÇÃO:

A venda para entrega futura é uma modalidade de operação na qual o contribuinte do ICMS efetua uma venda de uma determinada mercadoria, não ocorrendo sua entrega imediata, ou seja, a venda é realizada, mas com a entrega efetiva da mercadoria em uma data posterior.

Esta operação pode ser usada em situações, como por exemplo, efetuar uma operação de venda que não a de um bem, mercadoria ou produto pra o qual não haja disponibilidade imediata no estoque; uma venda de um produto cujo porte ou estrutura deva ser entregue em partes, e demais operações nas quais sejam exigidas várias operações de transportes.

.

2. NOTAS FISCAIS:

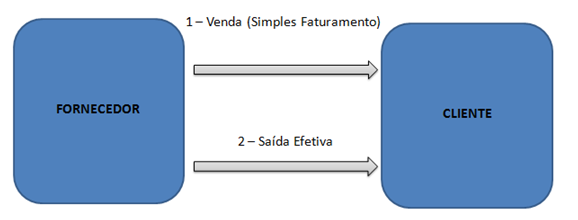

2.1 Nota Fiscal de Venda (Simples Faturamento):

A Nota Fiscal de venda será o primeiro documento fiscal a ser emitido, onde constará o valor total da mercadoria, o local do faturamento, operações financeiras e não correspondendo, necessariamente, à saída efetiva da mercadoria.

Conforme disposto do Art. 305 do Anexo IX RICMS/MG (Decreto 43.080/2002) por ocasião da venda ou faturamento, o ICMS somente será lançado por ocasião da efetiva saída da mercadoria.

O CFOP da venda e será 5.922/6.922 (Lançamento Efetuado a Título de Simples Faturamento decorrente de Venda para Entrega Futura), sem o destaque do ICMS, conforme retro da lei referida acima.

.

2.2 Nota Fiscal da Circulação da mercadoria:

Coforme traz a redação do Art. 305 do Anexo IX RICMS/MG, a nota Fiscal na qual será destacado o ICMS será aquela emitida quando da efetiva circulação da mercadoria, ou seja, na efetiva saída do estabelecimento. Nesta nota fiscal a mercadoria pode ser entregue total ou parcialmente.

O CFOP desta remessa será 5.116/6.116 (Venda de Produção do Estabelecimento Originada de Encomenda para Entrega Futura) ou 5.117/6.117 (Venda de mercadoria adquirida ou recebida de terceiros, originada de encomenda para entrega futura), com o destaque do ICMS.

.

3. FLUXOGRAMA:

.

6. SIMPLES NACIONAL:

As empresas optantes pelo Simples Nacional utilizarão o mesmo critério acima disposto nas operações de venda para entrega futura. Também indicarão os mesmos CFOP´s, porém, em relação à tributação, os referidos contribuintes deverão indicar, para efeito de cobrança dos impostos, a primeira nota fiscal emitida, ou seja, a nota fiscal com o CFOP 5.922/6.922.

Como este primeiro documento fiscal normalmente representa receita para o contribuinte, constituirá este, o valor deverá ser indicado no PGDAS para efeito de tributação.

.

7. SUBSTITUIÇÃO TRIBUTÁRIA:

No que tange às operações com mercadorias sujeitas ao regime da substituição tributária, não há, na legislação vigente, disposições quanto aos procedimentos a serem adotados, porém, como o instituto da substituição tributária é aplicável na primeira saída junto com a tributação do ICMS próprio da operação, o ICMS-ST deverá ser destacado na efetiva circulação da mercadoria, com a indicação no documento fiscal do CFOP 5.116/6.116 ou 5.117/6.117.

.

Fundamentação Legal: Os citados no texto

Autor: Raphael H. Barbosa

FIQUE POR DENTRO

Consultoria na Ponta dos Dedos!

Quando se trata do seu ponto de partida, praticidade é essencial. Orgulhosamente, somos pioneiros em oferecer consultoria via WhatsApp.

Agora, sua consultoria está ao alcance dos seus dedos, na maior plataforma de mensagens do mundo. Atendemos as áreas Fiscal, Trabalhista, Previdenciária, Contábil e Societária. Sem limitações*, sem burocracia, apenas soluções eficientes e acessíveis.

*De acordo com o plano contratado