Fiscal Minas Gerais

[Ver todos os artigos desta categoria]Conteúdo Exclusivo para Assinantes da Infolex

Assine AgoraINDUSTRIALIZAÇÃO POR ENCOMENDA POR CONTA E ORDEM DE TERCEIROS

Realizada em 10/04/2017

INDUSTRIALIZAÇÃO POR ENCOMENDA POR CONTA E ORDEM DE TERCEIROS

Regras Gerais

Roteiro:

1. INTRODUÇÃO

2. CONCEITO

3. FORNECEDOR E INDUSTRIALIZADOR

4. MAIS DE UM ESTABELECIMENTO INDUSTRIALIZADOR

5. FLUXOGRAMA DA OPERAÇÃO

6. NOTA FISCAL REMESSA SIMBÓLICA

.

1. INTRODUÇÃO:

A presente matéria visa abordar a operação “Industrialização por conta e ordem de terceiros”, conforme o Art. 300 do Anexo IX do RICMS/MG, aprovado pelo Decreto 43.080/2002. Observaremos a seguir, os procedimentos pelos quais os contribuintes baianos devem adotar de acordo com a operação que deseja realizar.

.

2. CONCEITO

A melhor definição de industrialização é proporcionada pelo artigo 4º do Regulamento do IPI, Decreto 7.212/2.010.

Caracteriza industrialização qualquer operação que modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do produto, ou o aperfeiçoe para consumo, tal como:

1 – a que, exercida sobre matérias-primas ou produtos intermediários, importe na obtenção de espécie nova (transformação);

2 – a que importe em modificar, aperfeiçoar ou, de qualquer forma, alterar o funcionamento, a utilização, o acabamento ou a aparência do produto (beneficiamento);

3 – a que consista na reunião de produtos, peças ou partes e de que resulte um novo produto ou unidade autônoma, ainda que sob a mesma classificação fiscal (montagem);

4 – a que importe em alterar a apresentação do produto, pela colocação da embalagem, ainda que em substituição da original, salvo quando a embalagem colocada se destine apenas ao transporte da mercadoria (acondicionamento ou reacondicionamento); ou

5 – a que, exercida sobre produto usado ou parte remanescente de produto deteriorado ou inutilizado, renove ou restaure o produto para utilização (renovação ou recondicionamento).

São irrelevantes, para caracterizar a operação como industrialização, o processo utilizado para obtenção do produto e a localização e condições das instalações ou equipamentos empregados.

.

3. FORNECEDOR E INDUSTRIALIZADOR

Em conforme o art. 301 do Anexo IX do RICMS/MG, nas operações em que um estabelecimento mandar industrializar mercadoria, com fornecimento de matéria-prima, produto intermediário ou material de embalagem, adquiridos de outro, os quais, sem transitar pelo estabelecimento adquirente, forem entregues pelo fornecedor diretamente ao estabelecimento industrializador, observar-se-á:

1 – o estabelecimento fornecedor deverá:

a) emitir nota fiscal em nome do estabelecimento adquirente, a qual, além das exigências previstas, conterá o nome, o endereço e os números de inscrição, estadual e no CNPJ do estabelecimento em que os produtos serão entregues, bem como a circunstância de que se destinam à industrialização;

b) efetuar na nota fiscal referida na alínea anterior o destaque do valor do imposto, quando devido, que será aproveitado como crédito pelo adquirente, se for o caso;

c) emitir nota fiscal, sem destaque do valor do imposto, para acompanhar o transporte da mercadoria ao estabelecimento industrializador, onde, além das exigências previstas, constará o número, a série, sendo o caso, e a data da emissão da nota fiscal referida na alínea “a”, o nome, o endereço e os números de inscrição, estadual e no CNPJ, do adquirente, por cuja conta e ordem a mercadoria será industrializada;

2 – o estabelecimento industrializador deverá:

a) emitir nota fiscal, na saída do produto industrializado com destino ao adquirente, autor da encomenda, na qual, além das exigências previstas, constará o nome, o endereço e os números de inscrição, estadual e no CNPJ, do fornecedor e o número, a série, sendo o caso, e a data da emissão da nota fiscal referida na alínea “c” do inciso anterior, bem como o valor da mercadoria recebida para industrialização, o valor das mercadorias empregadas e o total cobrado pelo industrializador do autor da encomenda, referente ao serviço e peças ou materiais por este eventualmente fornecidas;

b) efetuar na nota fiscal referida na alínea anterior, sendo o caso, o destaque do valor do imposto sobre o valor total cobrado do autor da encomenda, que será por este aproveitado como crédito, quando de direito.

.

4. MAIS DE UM ESTABELECIMENTO INDUSTRIALIZADOR

Se a mercadoria transitar por mais de um estabelecimento industrializador, antes da entrega ao adquirente, autor da encomenda, cada industrializador deverá:

1 – emitir nota fiscal para acompanhar o transporte da mercadoria ao industrializador seguinte, sem destaque do imposto, contendo, além das exigências previstas:

a) a indicação de que a remessa se destina à industrialização por conta e ordem do adquirente, autor da encomenda, que será qualificado nessa nota fiscal;

b) a indicação do número, da série, sendo o caso, e da data da nota fiscal, do nome, do endereço e dos números de inscrição, estadual e no CNPJ, do seu emitente, pela qual for recebida a mercadoria;

2 – emitir nota fiscal em nome do estabelecimento adquirente, autor da encomenda, contendo, além das exigências previstas:

a) a indicação do número, da série, sendo o caso, e da data da nota fiscal, do nome, do endereço e dos números de inscrição, estadual e no CNPJ, do seu emitente, pela qual for recebida a mercadoria;

b) a indicação do número, da série, sendo o caso, e da data da nota fiscal referida no inciso anterior;

c) o valor da mercadoria recebida para industrialização, e o valor total cobrado do autor da encomenda, destacando deste o valor da mercadoria empregada;

d) o destaque do valor do imposto, sobre o valor total cobrado do autor da encomenda, sendo o caso, que será por este aproveitado como crédito, quando de direito.

.

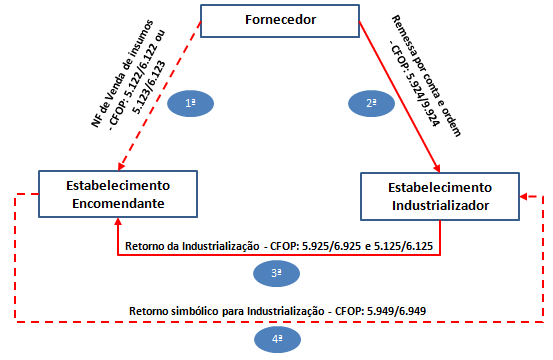

5. FLUXOGRAMA DA OPERAÇÃO

.

6. NOTA FISCAL REMESSA SIMBÓLICA

Frequente nos depararmos com as problemáticas deste tema, envolvendo emissões de notas fiscais de remessa simbólica, pelo remetente referente à mercadoria que foi remetida para industrialização diretamente pelo seu fornecedor.

Em nenhum momento a legislação traz sobre uma remessa simbólica, porém, nada impede de fazer, neste caso, se for uma operação interna não há necessidade de realizar, agora, se for uma operação interestadual, onde o Estado onde está operando existe, nada impede de realizar a emissão desta NF.

.

Fundamentação Legal: Os citados no texto

Autor: Raphael H. Barbosa

FIQUE POR DENTRO

Consultoria na Ponta dos Dedos!

Quando se trata do seu ponto de partida, praticidade é essencial. Orgulhosamente, somos pioneiros em oferecer consultoria via WhatsApp.

Agora, sua consultoria está ao alcance dos seus dedos, na maior plataforma de mensagens do mundo. Atendemos as áreas Fiscal, Trabalhista, Previdenciária, Contábil e Societária. Sem limitações*, sem burocracia, apenas soluções eficientes e acessíveis.

*De acordo com o plano contratado