Fiscal Rio de Janeiro

[Ver todos os artigos desta categoria]Conteúdo Exclusivo para Assinantes da Infolex

Assine AgoraCOMODATO Considerações e Procedimentos

Elaborado em 31/03/2015

COMODATO

Considerações e Procedimentos

Roteiro:

1. INTRODUÇÃO

2. CONCEITO

3. FUNDAMENTOS JURÍDICOS

4. NÃO INCIDÊNCIA DO ICMS

5. CFOP–CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÃO DE SERVIÇO

5.1 Entradas

5.2 Saídas

6. MODELO DA NOTA FISCAL

6.1 Remessa

6.2 Retorno

7. MODELO DO CONTRATO DE COMODATO

1. INTRODUÇÃO

Quando nos referimos ao comercial, é sempre comum a prática das remessas de bens a título de comodato.

A matéria em questão abordará pontos importantes inerentes ao comodato, tais como conceitos, fundamentos jurídicos da operação,tributação perante o Estado do Rio de Janeiro, e for fim os documentos que amparam tais procedimentos.

2. CONCEITO

Considerando a palavra “Comodato”, em regra, significa empréstimo não oneroso, através de contrato, a título gratuito, em razão do qual uma das partes contratantes (comodante) entrega a outrem (comodatário) determinada coisa, por empréstimo, a fim de que este a use, pelo tempo e nas condições estabelecidas. O comodatário é obrigado a restituir a coisa tão logo com a exigência do comodante.

Neste caso é válido ressaltar que o domínio do bem não é repassado ao comodatário.

Nota:

Comumente o comodato pode ser confundido com o mútuo, todavia, há diferença.

No que se refere ao contrato mútuo caracterizar-se-á como empréstimo de consumo, ao passo que o comodato se consolidará pelo empréstimo de uso.

Outra diferença encontra-se no objeto, onde o mútuo alcança apenas bens fungíveis, e, o comodato bens infungíveis.

Desta forma, quanto a devolução dobem remetido, o mutuário desobriga-se a restituição da coisa da mesma espécie, qualidade e quantidade, entretanto, o comodatário só se libera da obrigação restituindo o próprio bem emprestado. Ademais, o mútuo acarreta a transferência do domínio e permite a alienação da coisa emprestada, o que não ocorre no comodato.

3. FUNDAMENTOS JURÍDICOS

O comodato é conceituado pelo Código Civil Brasileiro, em seu artigo 579 aprovado pela Lei nº 10.406, de 10.01.2002, onde é tratado da seguinte forma:

| “O comodato é o empréstimo gratuito de coisas não fungíveis. Perfaz-se com a tradição do objeto.” |

4. NÃO INCIDÊNCIA DO ICMS

Baseando-se pela Legislação do ICMS do Estado do Rio de Janeiro, a remessa de bem em comodato não caracteriza fato gerador do imposto, uma vez que sua não-incidência encontra-se prevista no artigo 47, inciso XVII, Livro I do RICMS/RJ, aprovado pelo Decreto nº 27.427/2000;

“Art. 47. O imposto não incide sobre:

(…)

XVII – operação com mercadoria, em decorrência de locação ou comodato;”

Também regulamentada através da Lei Orgânica do Rio de Janeiro nº 2.657/1996 na forma do artigo 40, inciso XVII;

Art. 40 – O imposto não incide sobre operação e prestação:

(…)

XVII – com mercadoria, em decorrência de locação ou comodato;

O comodato é uma espécie do gênero empréstimo. Desta forma, encontra-se acobertada pela não-incidência do ICMS.

Outro posicionamento legal no tocante ao assunto seria a Súmula nº 573 do Supremo Tribunal Federal onde determina;

“Súmula 573

NÃO CONSTITUI FATO GERADOR DO IMPOSTO DE CIRCULAÇÃO DE MERCADORIAS A

SAÍDA FÍSICA DE MÁQUINAS, UTENSÍLIOS E IMPLEMENTOS A TÍTULO DE

COMODATO.

Data de Aprovação

Sessão Plenária de 15/12/1976”

5. CFOP–CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÃO DE SERVIÇO

5.1. Entrada

| Operação Interna | Operação Interestadual | Natureza da Operação |

| 1.908 | 2.908 | Entrada de bem por conta de contrato de comodatoClassificam-se neste código as entradas de bens recebidos em cumprimento de contrato de comodato. |

| 1.909 | 2.909 | Retorno de bem remetido por conta de contrato de comodatoClassificam-se neste código as entradas de bens recebidos em devolução após cumprido o contrato de comodato. |

5.2. Saídas

| Operação Interna | Operação Interestadual | Natureza da Operação |

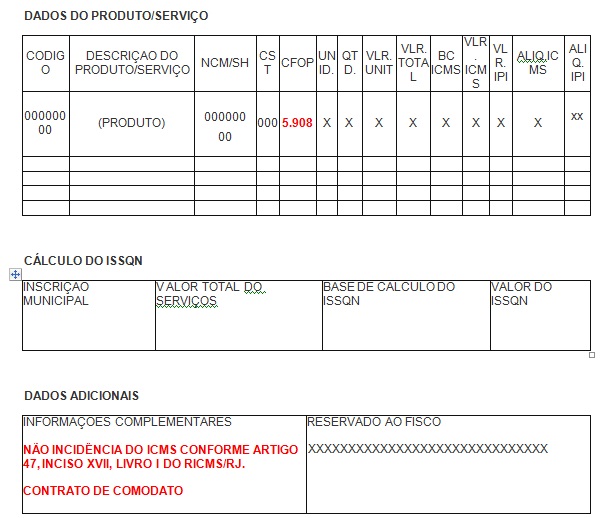

| 5.908 | 6.908 | Remessa de bem por conta de contrato de comodatoClassificam-se neste código as remessas de bens para o cumprimento de contrato de comodato. |

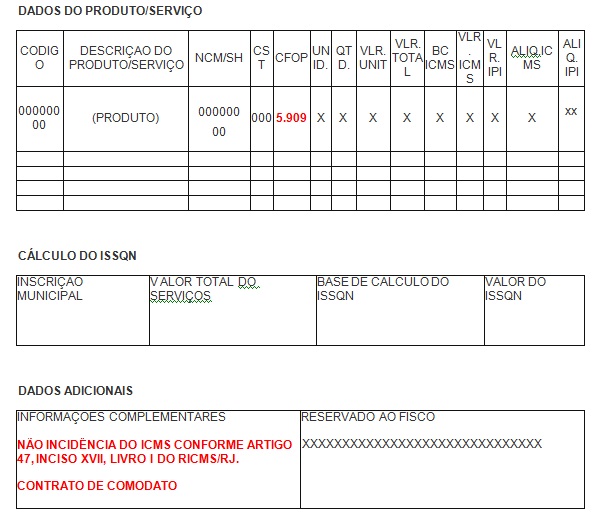

| 5.909 | 6.909 | Retorno de bem recebido por conta de contrato de comodatoClassificam-se neste código as remessas de bens em devolução após cumprido o contrato de comodato. |

6. MODELO DA NOTA FISCAL

6.1 Remessa

6.1 Retorno

7. MODELO DO CONTRATO DE COMODATO

CONTRATO DE COMODATO DE VEÍCULO

………………(QUALIFICAÇÃO DO COMODANTE), ………………..( NACIONALIDADE),……. (PROFISSÃO), Carteira de Identidade n º…….., inscrito no CPF/MF sob o n º…… , residente e domiciliado à………….(ENDEREÇO COMPLETO) ora denominado comodante e

………………(QUALIFICAÇÃO DO COMODATÁRIO), ………………..( NACIONALIDADE),……. (PROFISSÃO), Carteira de Identidade n º…….., inscrito no CPF/MF sob o n º…… , residente e domiciliado à………….( ENDEREÇO COMPLETO) firmam o presente CONTRATO DE COMODATO DE VEÍCULO

CLÁUSULA PRIMEIRA: O presente contrato, tem como OBJETO, a cessão em COMODATO do veículo de propriedade do COMODANTE, descrito como ……….., cor…….., modelo………, ano…………, chassi…………, livre de ônus ou quaisquer dívidas.

CLÁUSULA SEGUNDA: O veículo entregue na data da assinatura deste contrato, pelo COMODANTE ao COMODATÁRIO deverá ser utilizado para o trabalho de ………(ESPECIFICAR O TIPO DE TRABALHO), devendo este utilizá-lo como se lhe pertencesse, conservando-o e fazendo com que seu uso e gozo sejam pacíficos e harmônicos.

CLÁUSULA TERCEIRA: Se o COMODATÁRIO utilizar do veículo para fins diversos do aqui pactuado, poderá o COMODANTE pleitear perdas e danos, bem como rescindir o presente contrato.

CLÁUSULA QUARTA: Fica vedado ao COMODATÁRIO fazer qualquer tipo de modificação no veículo, bem como locá-lo ou repassá-lo a outrem a qualquer título.

CLÁUSULA QUINTA: O presente contrato tem o prazo de …..(número) meses, vigorando a partir da assinatura deste.

PARÁGRAFO ÚNICO: Ao fim do prazo previsto na cláusula anterior, o veículo deverá ser entregue nas mesmas condições em que foi recebido, ressaltando que ao COMODATÁRIO não restará o direito de cobrar do COMODANTE as despesas oriundas do uso e gozo da coisa dada em empréstimo.

CLÁUSULA SEXTA: O COMODANTE poderá exigir o veículo cedido em comodato, antes do término do prazo contratual ora estabelecido, desde que para uso próprio ou de seus descendentes.

CLÁUSULA SÉTIMA: As partes elegem o foro de …….. , para dirimir eventuais dúvidas oriundas deste contrato.

Por estarem assim justos e contratados, firmam o presente instrumento, em duas vias de igual teor, para que surtam os efeitos legais.

Local e data.

NOME E ASSINATURA DO COMODANTE E CÔNJUGE

NOME E ASSINATURA DO COMODATÁRIO E CÔNJUGE

NOME, RG E ASSINATURA DA TESTEMUNHA

NOME, RG E ASSINATURA DA TESTEMUNHA

Fundamentação Legal: Citadas no texto.

Autora: Tatiane Cavalheiro Ribeiro

FIQUE POR DENTRO

Consultoria na Ponta dos Dedos!

Quando se trata do seu ponto de partida, praticidade é essencial. Orgulhosamente, somos pioneiros em oferecer consultoria via WhatsApp.

Agora, sua consultoria está ao alcance dos seus dedos, na maior plataforma de mensagens do mundo. Atendemos as áreas Fiscal, Trabalhista, Previdenciária, Contábil e Societária. Sem limitações*, sem burocracia, apenas soluções eficientes e acessíveis.

*De acordo com o plano contratado