Fiscal Rio Grande do Sul

[Ver todos os artigos desta categoria]Conteúdo Exclusivo para Assinantes da Infolex

Assine AgoraINDUSTRIALIZAÇÃO POR ENCOMENDA

- INTRODUÇÃO

- CONCEITO DE INDUSTRIALIZAÇÃO

- DIFERIMENTO/SUSPENSÃO ICMS

- SUSPENSÃO DO IPI

- REMESSA PARA INDUSTRIALIZAÇÃO POR ENCOMENDA

5.1. Emissão de nota fiscal pelo estabelecimento autor da encomenda

5.2. Emissão de nota fiscal pelo estabelecimento industrializador

- REMESSA PARA INDUSTRIALIZAÇÃO POR CONTA E ORDEM DO ADQUIRENTE

6.1. Emissão de nota fiscal pelo estabelecimento fornecedor

6.2. Emissão de nota fiscal pelo estabelecimento industrializador

- INDUSTRIALIZAÇÃO EFETUADA POR MAIS DE UM INDUSTRIALIZADOR

7.1. Emissão de nota fiscal pelo estabelecimento encomendante

7.2. Emissão de nota fiscal pelo estabelecimento industrializador

- OPERAÇÃO DE INDUSTRIALIZAÇÃO EM CONJUNTO COM VENDA A ORDEM

8.1. Emissão da nota fiscal pelo estabelecimento encomendante

8.2. Emissão da nota fiscal pelo estabelecimento industrializador

- SIMPLES NACIONAL

- INTRODUÇÃO

Abordaremos nesse roteiro, os procedimentos fiscais acerca das operações de industrialização por encomenda, no que se refere a emissão dos documentos fiscais e a respectiva tributação do ICMS, em atendimento ao disposto no Livro I, art. 55, I e II; Livro II, arts. 61 e 62; Livro III, art. 1º, Apêndice II, Seção I, itens I e II, ambos do RICMS/RS e Instrução Normativa DRP n° 045/1998, Título I, Capítulo XI, Seções 8.0 e 13.0.

A industrialização por encomenda consiste na operação em que, determinado estabelecimento envia insumos, matéria-prima, produto intermediário e material de embalagem, ou por sua conta e ordem, a um estabelecimento industrial, para que este submeta estes insumos a um processo industrial e retorne esses produtos industrializados ao estabelecimento encomendante.

- CONCEITO DE INDUSTRIALIZAÇÃO

Em conformidade com o disposto no artigo 4º do RIPI, Decreto n° 7.212/2010, caracteriza industrialização qualquer operação que modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do produto, ou o aperfeiçoe para o consumo, tal como:

a) transformação: modalidade exercida sobre matérias-primas ou produtos intermediários que importa na obtenção de espécie nova;

b) beneficiamento: modalidade que importa em modificar, aperfeiçoar ou, de qualquer forma, alterar o funcionamento, a utilização, o acabamento ou a aparência do produto;

c) montagem: consiste na reunião de produtos, peças ou partes e de que resulte um novo produto ou unidade autônoma, ainda que sob a mesma classificação fiscal;

d) acondicionamento ou reacondicionamento: modalidade que importa em alterar a apresentação do produto, pela colocação da embalagem, ainda que em substituição da original, salvo quando a embalagem colocada se destina apenas ao transporte da mercadoria;

e) renovação ou recondicionamento: modalidade exercida sobre produto usado ou parte remanescente de produto deteriorado ou inutilizado, que visa renovar ou restaurar o produto para utilização.

Assim, na forma do artigo 8º do RIPI/2010, será considerado estabelecimento industrial aquele que executar qualquer das modalidades de industrialização acima referidas e da qual resulte produto tributado pelo Imposto sobre Produtos Industrializados (IPI), ainda que de alíquota zero ou isento.

- DIFERIMENTO/SUSPENSÃO DO ICMS

Suspensão nas Operações Interestaduais

Nos termos do Livro I, art. 55, I e II do RICMS/RS, fica suspenso o pagamento do imposto devido nas saídas e no respectivo retorno, salvo em relação ao valor adicionado, de mercadorias destinadas a industrialização em estabelecimento situado em outra unidade da Federação, desde que as referidas mercadorias, ou os produtos industrializados delas resultantes, sejam devolvidos ao estabelecimento de origem dentro de 180 (cento e oitenta) dias, contados da data das respectivas saída.

A requerimento do contribuinte, desde que obedecidas as instruções baixadas pela Receita Estadual, o prazo de 180 (cento e oitenta) dias poderá ser prorrogado pelo mesmo período, podendo, ainda, ser concedida, excepcionalmente, nova prorrogação de 180 (cento e oitenta) dias.

A suspensão não se aplica às saídas de ferro velho, papel usado, sucata de metais, ossos e fragmentos, cacos, resíduos ou aparas de papéis, de vidros, de plásticos ou de tecidos e às dos produtos primários de origem animal, vegetal ou mineral, salvo se a remessa e o retorno se fizerem nos termos de protocolos celebrados entre as unidades da Federação interessadas, conforme previsto no Convênio AE-15/74.

Diferimento nas Operações Internas

Conforme disposto no Livro III, art. 1º, Apêndice II, Seção I, itens I e II, do RICMS/RS, difere-se para a etapa posterior o pagamento do imposto devido nas operações com as mercadorias enviadas para fins de industrialização, bem como o respectivo retorno, inclusive em relação ao valor adicionado pelo prestador do serviço, quer pelo fornecimento de mercadorias, quer pela prestação de serviços, realizadas entre estabelecimentos inscritos no CGC/TE, localizados neste Estado, hipótese em que a responsabilidade pelo referido pagamento fica transferida ao destinatário da mercadoria.

- SUSPENSÃO DO IPI

Conforme disposto no Decreto n° 7.212/2010, (RIPI/2010), arts. 43, incisos VI e VII, 254, inciso I, “b” e Parecer Normativo CST n.º 234, de 1972, os produtos industrializados sob encomenda, com fornecimento de matérias-primas, produtos intermediários e materiais de embalagem, poderão sair do estabelecimento industrial executor da encomenda com suspensão do IPI, desde que cumpridas as seguintes condições:

Que tais insumos tenham sido remetidos pelo encomendante com suspensão do IPI;

Que o executor da encomenda não utilize, em seu processo produtivo, produtos de sua industrialização ou importação;

Que os produtos assim industrializados retornem ao estabelecimento do encomendante; e

Que o encomendante destine esses produtos a comércio ou os utilize em nova industrialização que dê origem a saída de produto tributado.

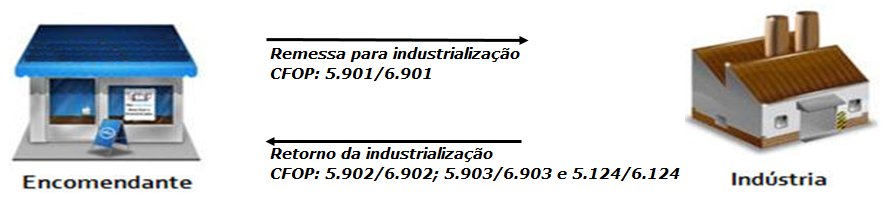

- REMESSA PARA INDUSTRIALIZAÇÃO POR ENCOMENDA

Caracteriza-se por operação de industrialização por encomenda, a saída promovida por estabelecimento autor da encomenda ou encomendante, para outro estabelecimento industrial, a fim de que, este execute o processo de industrialização e, posteriormente, efetue o seu retorno.

5.1 Emissão de nota fiscal pelo estabelecimento encomendante

Na forma da Instrução Normativa DRP n° 045/1998, Título I, Capítulo XI, Seções 8.0, a remessa para industrialização, em operação interna, ocorrerá com o CFOP 5.901, amparada pelo diferimento do ICMS, conforme Livro III, art. 1º, Apêndice II, Seção I, itens I e II, do RICMS/RS, e nas operações interestaduais, com o CFOP 6.901, amparada pela suspensão do ICMS, nos termos do Livro I, art. 55, I e II do RICMS/RS, e no documento fiscal, consignará cada matéria-prima, produto intermediário e material de embalagem individualmente, com seus respectivos códigos NCM, unidades de medida e descrição.

5.2 Emissão de nota fiscal pelo estabelecimento industrializador

O retorno da industrialização ocorrerá com o CFOP 5.902/6.902 e para os insumos não aplicados no referido processo, utilizar o CFOP 5.903/6.903. Mencionar o dispositivo legal, se operação interna “diferimento do ICMS, conforme Livro III, art. 1º, Apêndice II, Seção I, itens I e II, do RICMS/RS” e se for operação interestadual “suspensão do ICMS, nos termos do Livro I, art. 55, I e II do RICMS/RS”.

Para os serviços da industrialização por encomenda, bem como as mercadorias empregadas no processo, utilizar o CFOP 5.124/6.124. Nas operações interestaduais, essa operação é tributada pelo ICMS.

No documento fiscal deverá constar:

a) o número, a série e a data da nota fiscal de remessa para industrialização emitida pelo autor da encomenda;

b) o valor das matérias-primas, dos produtos intermediários e dos materiais de embalagem, de propriedade do autor da encomenda, empregados ou não na industrialização, consignando-os de forma individualizada, com os seus respectivos códigos NCM, unidades de medida e descrição;

c) o valor do serviço prestado e o valor de cada insumo empregado, de propriedade da indústria, na formação do produto intermediário ou acabado, separadamente, observando-se que:

na discriminação do valor do serviço deverá ser indicada a descrição do produto acabado ou intermediário resultante do processo de industrialização, adicionando-se a expressão “serviço de industrialização”;

na discriminação do valor dos insumos empregados deverá ser indicado cada insumo individualmente, com seus respectivos códigos NCM, unidades de medida e descrição;

d) o destaque do ICMS, quando devido, deverá ser calculado sobre o valor total cobrado do autor da encomenda, ressalvado o imposto diferido, nas operações interna, nos termos do Livro III, art. 1º, Apêndice II, Seção I, itens I e II, do RICMS/RS.

- REMESSA PARA INDUSTRIALIZAÇÃO POR CONTA E ORDEM DO ADQUIRENTE

Nas operações em que um estabelecimento mandar industrializar mercadoria, com fornecimento de matéria-prima, produto intermediário ou material de embalagem, adquiridos de outro, os quais, sem transitar pelo estabelecimento adquirente, forem entregues pelo fornecedor diretamente ao industrializador, observar-se-á o disposto na Instrução Normativa DRP n° 045/1998, Título I, Capítulo XI, Seções 13.0, bem como, no Livro II, art. 61 do RICMS/RS.

6.1. Emissão da nota fiscal pelo estabelecimento fornecedor

O fornecedor deverá emitir nota fiscal, conforme disposto no Livro II, art. 61, I, do RICMS/RS, da seguinte forma:

1) Em nome do estabelecimento adquirente, na qual, além dos demais requisitos, deverão constar:

– o nome do titular, o endereço e os números de inscrição, estadual e no CNPJ, do estabelecimento em que os produtos serão entregues, bem como a circunstância de que se destinam à industrialização;

– o CFOP 5.122/6.122 e o 5.123/6.123 e, nessa nota fiscal, o destaque do valor do ICMS se devido.

2) Para acompanhar o transporte da mercadoria para o estabelecimento industrializador:

– com os dados do industrializador;

– com o CFOP 5.924/6.924, sem destaque do valor do imposto;

– no campo “dados adicionais”, deve ser mencionado o número, a série, a data da emissão da nota fiscal, o nome, o endereço e os números de inscrição, estadual e no Cadastro Nacional de Pessoa Jurídica (CNPJ), do adquirente, por cuja conta e ordem a mercadoria será industrializada.

6.2. Emissão de nota fiscal pelo estabelecimento industrializador

O estabelecimento industrializador, conforme disposto no Livro II, art. 61, II, do RICMS/RS, deverá emitir nota fiscal na saída do produto industrializado com destino ao autor da encomenda, na qual, além dos demais requisitos, constará o nome, o endereço e os números de inscrição, estadual e no CNPJ, do fornecedor, o número, a série, quando adotada, e a data da emissão da nota fiscal simbólica emitida pelo autor da encomenda com destino ao industrializador, bem como o valor da mercadoria recebida para industrialização, o valor das mercadorias empregadas e o total cobrado pelo industrializador do autor da encomenda, referente ao serviço e peças ou materiais por este eventualmente fornecidos.

– CFOP 5.925/6925 (retorno de mercadoria recebida para industrialização por conta e ordem do adquirente da mercadoria, quando aquela não transitar pelo estabelecimento do adquirente), este CFOP será utilizado para discriminar o retorno da mercadoria recebida para industrialização. Citar o dispositivo legal, se operação interna “diferimento do ICMS, conforme Livro III, art. 1º, Apêndice II, Seção I, itens I e II, do RICMS/RS” e se for operação interestadual “suspensão do ICMS, nos termos do Livro I, art. 55, I e II do RICMS/RS”.

– CFOP 5.125/6.125 (Industrialização efetuada para outra empresa quando a mercadoria recebida para utilização no processo de industrialização não transitar pelo estabelecimento adquirente da mercadoria), este código será utilizado para discriminar o valor das mercadorias empregadas e o total cobrado do autor da encomenda em relação ao serviço prestado. Nas operações interestaduais, essa operação é tributada pelo ICMS. Nas operações internas a industrialização por encomenda possui o benefício do diferimento do ICMS, nos termos do Livro III, art. 1º, Apêndice II, Seção I, itens I e II, do RICMS/RS.

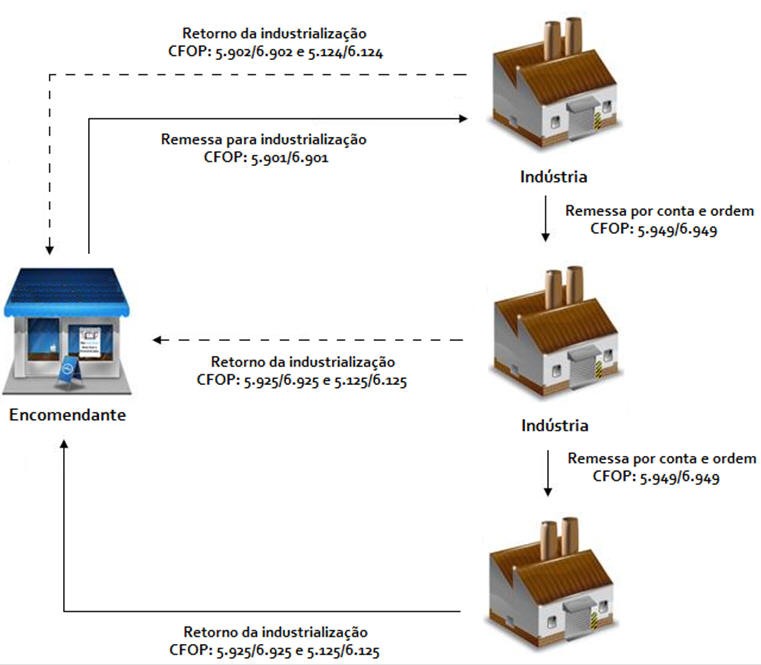

- INDUSTRIALIZAÇÃO EFETUADA POR MAIS DE UM INDUSTRIALIZADOR

Na hipótese dos produtos em fase de industrialização necessitarem transitar por mais de um estabelecimento industrializador, antes de serem entregues ao encomendante, serão adotados os procedimentos previstos na Instrução Normativa DRP n° 045/1998, Título I, Capítulo XI, Seções 13.0 e no Livro II, art. 62, do RICMS/RS.

7.1. Emissão de Nota Fiscal pelo Estabelecimento encomendante

A remessa para industrialização, em operação interna, ocorrerá com o CFOP 5.901, amparada pelo diferimento do ICMS, conforme Livro III, art. 1º, Apêndice II, Seção I, itens I e II, do RICMS/RS, e nas operações interestaduais, com o CFOP 6.901, amparada pela suspensão do ICMS, nos termos do Livro I, art. 55, I e II do RICMS/RS. No campo “informações complementares”, constarão, o nome, o endereço e o número de inscrição no CGC/TE e o no CNPJ do industrializador, que irá promover a remessa ao estabelecimento do terceiro, e a observação “Sem valor para o trânsito”.

7.2. Emissão de Nota Fiscal pelo estabelecimento industrializador

O primeiro estabelecimento industrializador emitirá nota fiscal, com CFOP 5.949/6.949, para acompanhar o transporte da mercadoria ao industrializador seguinte, sem destaque do imposto, contendo, além dos requisitos normalmente exigidos:

a) indicação de que a remessa se destina à industrialização por conta e ordem do adquirente, autor da encomenda, que deve ser qualificado nesta nota;

b) referência à nota fiscal por meio da qual a mercadoria foi recebida em seu estabelecimento;

c) nome, endereço e números de inscrição, federal e estadual, do seu emitente.

O primeiro estabelecimento industrializador também emitirá nota fiscal em nome do estabelecimento adquirente, autor da encomenda, com CFOP 5.925/6.925 e 5.125/6.125, contendo, além dos requisitos normalmente exigidos:

a) referência à nota fiscal pela qual a mercadoria foi recebida em seu estabelecimento;

b) nome, endereço e números de inscrição, federal e estadual, de seu emitente;

c) referência à nota fiscal emitida em nome do próximo estabelecimento industrializador;

d) valor da encomenda recebida para industrialização e o valor total cobrado do autor da encomenda, destacando deste o valor da mercadoria empregada;

e) destaque do ICMS, quando devido, calculado sobre o valor total cobrado do autor da encomenda. Nas operações interestaduais, essa operação é tributada pelo ICMS. Nas operações internas a industrialização por encomenda possui o benefício do diferimento do ICMS em conformidade com o Livro III, art. 1º, Apêndice II, Seção I, itens I e II, do RICMS/RS.

O retorno da industrialização, se operação interna será amparada pelo diferimento do ICMS, conforme Livro III, art. 1º, Apêndice II, Seção I, itens I e II, do RICMS/RS, e nas operações interestaduais, amparada pela suspensão do ICMS, nos termos do Livro I, art. 55, I e II do RICMS/RS.

Este procedimento será adotado por tantos estabelecimentos industrializadores quantos forem necessários, até que o último estabelecimento industrializador retorne ao estabelecimento autor da encomenda o produto final.

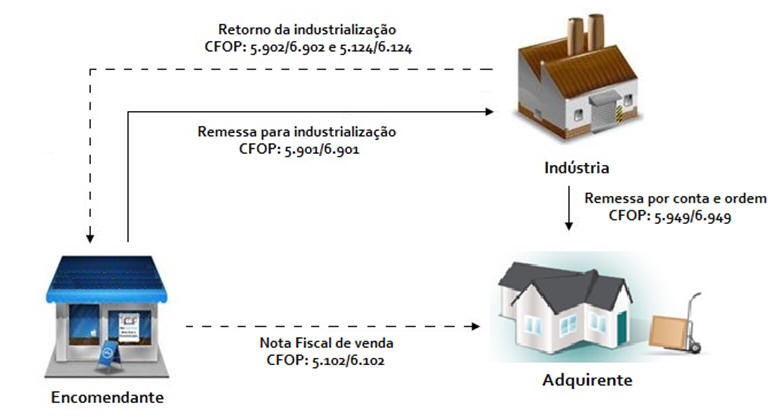

- OPERAÇÃO DE INDUSTRIALIZAÇÃO EM CONJUNTO COM VENDA À ORDEM

Na hipótese dos produtos remetidos para industrialização serem entregues por conta e ordem do encomendante ao real adquirente, observar as seguintes regras:

8.1 Emissão de nota fiscal pelo estabelecimento encomendante

A remessa para industrialização, em operação interna, ocorrerá com o CFOP 5.901, amparada pelo diferimento do ICMS, conforme Livro III, art. 1º, Apêndice II, Seção I, itens I e II, do RICMS/RS, e nas operações interestaduais, com o CFOP 6.901, amparada pela suspensão do ICMS, nos termos do Livro I, art. 55, I e II do RICMS/RS.

Após o retorno simbólico, emitirá a nota fiscal de venda para o real adquirente, devidamente tributada pelo ICMS, utilizando o CFOP 5.102/6.102, e informará nos dados adicionais que a mercadoria será entregue, por sua conta e ordem pelo estabelecimento industrializador.

8.2 Emissão de nota fiscal pelo estabelecimento industrializador

O retorno da industrialização simbólica em operação interna, ocorrerá com o CFOP 5.902, amparada pelo diferimento do ICMS, conforme Livro III, art. 1º, Apêndice II, Seção I, itens I e II, do RICMS/RS, e nas operações interestaduais, com o CFOP 6.902, amparada pela suspensão do ICMS, nos termos do Livro I, art. 55, I e II do RICMS/RS.

Para os serviços da industrialização por encomenda, bem como as mercadorias empregadas no processo, utilizar o CFOP 5.124/6.124. Nas operações interestaduais, essa operação é tributada pelo ICMS. Nas operações internas a industrialização por encomenda possui o benefício do diferimento do ICMS, nos termos do Livro III, art. 1º, Apêndice II, Seção I, itens I e II, do RICMS/RS.

Ainda, emitirá uma nota fiscal com CFOP 5.949/6.949, para acompanhar o transporte da mercadoria ao real adquirente, sem destaque do imposto, contendo, além dos requisitos normalmente exigidos:

a) indicação de que a remessa é para o real adquirente por conta e ordem do autor da encomenda, que deve ser qualificado nesta nota;

b) referência à nota fiscal por meio da qual a mercadoria foi recebida em seu estabelecimento;

c) nome, endereço e números de inscrição, federal e estadual, do seu emitente.

- SIMPLES NACIONAL

Conforme disposto no artigo 18, parágrafo 4º da Lei Complementar 123/2006, as empresas optantes pelo regime de tributação Simples Nacional, apenas oferecerão à tributação as receitas auferidas.

Diante disso, as operações de remessa e retorno da industrialização não serão tributadas no PGDAS.

Legislações: As normas citadas no texto.

Autor: Vanda Adriana Piazza – Consultora Fiscal de ICMS e IPI

Elaborado em 28/11/2019

FIQUE POR DENTRO

Consultoria na Ponta dos Dedos!

Quando se trata do seu ponto de partida, praticidade é essencial. Orgulhosamente, somos pioneiros em oferecer consultoria via WhatsApp.

Agora, sua consultoria está ao alcance dos seus dedos, na maior plataforma de mensagens do mundo. Atendemos as áreas Fiscal, Trabalhista, Previdenciária, Contábil e Societária. Sem limitações*, sem burocracia, apenas soluções eficientes e acessíveis.

*De acordo com o plano contratado