Fiscal Rio Grande do Sul

[Ver todos os artigos desta categoria]Conteúdo Exclusivo para Assinantes da Infolex

Assine AgoraDeSTDA – Declaração de Substituição Tributária, Diferencial de Alíquotas e Antecipação – Obrigatoriedade e preenchimento no RS

ROTEIRO

1. INTRODUÇÃO

2. INSTITUIÇÃO DA DeSTDA

3. DeSTDA – Finalidade

4. OBRIGATORIEDADE

4.1 Obrigatoriedade – Contribuintes de outra UF

5. FORMA E TRANSMISSÃO

6. PRESTAÇÃO E GUARDA DE INFORMAÇÕES

7. GERAÇÃO, ENVIO E RECEPÇÃO DO ARQUIVO DIGITAL DA DeSTDA

7.1 Validação

7.2 Envio do arquivo

7.2.1 Eventos após o envio do arquivo

7.3 Recepção da DeSTDA

8. PRAZO DE ENTREGA

9. RETIFICAÇÃO

10. DISPENSA DA GIA-ST E GIA-SN

11. ABAS DE INFORMAÇÕES

12. Definição de substituto tributário

13. ABA ST – SUBSTITUTO TRIBUTÁRIO

13.1 ICMS-ST operações subsequentes

13.2 ICMS-ST operações antecedentes:

13.3 ICMS-ST operações concomitantes

13.4 ICMS-ST ref. A combustíveis.

14. ICMS ENTRADA

14.1 Antecipação com encerramento

14.2 Antecipação sem encerramento

14.3 Diferencial de alíquotas

15. Considerações finais

1. INTRODUÇÃO

Nessa matéria serão abordados os aspectos relativos a essa declaração na legislação federal e estadual, tanto os relativos a sua obrigatoriedade quanto ao seu preenchimento.

2. INSTITUIÇÃO DA DeSTDA

Em ambito federal o Ajuste Sinief nº 12/2015 instituiu a DeSTDA – Declaração de Substituição Tributária, Diferencial de Alíquotas e Antecipação, devida pelas empresas Optantes pelo Simples Nacional a partir de 2016, em sua claúsula terceira.

Tal determinação encontra respaldo na Resolução CGSN nº 140 de 2018 que determina em seu art. 76º que o Estado ou o Distrito Federal poderá obrigar a ME ou a EPP optante pelo Simples Nacional, quando responsável pelo recolhimento do ICMS de que tratam as alíneas “a”, “g” e “h” do inciso XII do art. 5º, a entregar, para os fatos geradores ocorridos a partir de 1º de janeiro de 2016, declaração eletrônica para prestação de informações relativas ao ICMS devido por substituição tributária, recolhimento antecipado e diferencial de alíquotas.

Em relação ao Estado do Rio Grande do Sul, a instituição se deu por meio da IN RE nº 68/2015 e suas alterações que regulamentaram a referida declaração por meio da inclusão, na Instrução Normativa nº 45 de 1998, do capitulo LXXIII ao Título I, bem como pelo Decreto nº 52.858 de 2015 que incluiu o Icns. II ao art. 174-a do livro II do RICMS/RS.

3. DeSTDA – Finalidade

A DeSTDA será apresentada relativamente a fatos geradores ocorridos a partir de 1° de janeiro de 2016, pelos contribuintes do ICMS optantes pelo Simples Nacional (que estejam apurando o ICMS por meio da apuração no PGDAS-D), exceto os Microempreendedores Individuais – MEI, para informar o valor do imposto apurado referente a:

– ICMS retido ou recolhido como Substituto Tributário – operações antecedentes, concomitantes e subsequentes;

– ICMS devido em operações com bens ou mercadorias sujeitas ao regime de antecipação do recolhimento do imposto, nas aquisições em outros Estados e no Distrito Federal;

– ICMS devido em aquisições em outros Estados e no Distrito Federal de bens ou mercadorias, não sujeitas ao regime de antecipação do recolhimento do imposto, relativo â diferença entre a alíquota interna e a interestadual; e

– ICMS devido nas operações e prestações interestaduais que destinem bens e serviços a consumidor final não contribuinte do imposto.

4. OBRIGATORIEDADE

O contribuinte inscrito neste Estado, optante pelo Simples Nacional, entregará, para os tatos geradores ocorridos a partir de 1° de janeiro de 2016 a Declaração de Substituição Tributaria. Diferencial de Alíquota e Antecipação – DeSTDA, destinada a informar o montante para recolhimento mensal relativo ao ICMS devido por substituição tributaria, diferencial de alíquotas e recolhimento antecipado.

Não estão obrigados a entregar a declaração prevista acima:

– os Microempreendedores Individuais (MEI); e

– os estabelecimentos impedidos de recolher o ICMS pelo Simples Nacional em virtude de a empresa ler ultrapassado o sublimite estadual, nos termos do § 1° do art. 20 da Lei Complementar n° 123/2006.

Ressalte-se que no caso de fusão, incorporação ou cisão, a obrigatoriedade de que trata o caput deste artigo se estende à empresa incorporadora, cindida ou resultante da cisão ou fusão.

4.1 Obrigatoriedade – Contribuintes de outra UF

A DeSTDA se aplica ao diferencial de alíquota devido por contribuinte estabelecido em outras unidades da Federação inscritos neste Estado como substituto tribitário, conforme previsto no na cláusula quinta do Convênio ICMS nº 93, de 17 de setembro de 2015.

Para que a declaração seja enviada à base de dados do RS, o contribuinte, no momento de seu cadastramento no aplicativo, deverá informar na aba “Inscrições estaduais contribuintes substitutos” o número da sua inscrição estadual de substituto tributário no RS.

5. FORMA E TRANSMISSÃO

Para garantir a autenticidade, a integridade e a validade jurídica da DeSTDA, as informações mencionadas serão prestadas em arquivo digital com assinatura digital do contribuinte ou de seu representante legal, certificada por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil).

O contribuinte que não estiver obrigado à emissão de documentos fiscais eletrônicos poderá, em substituição a esse procedimento poderá gerar sem assinatura digital e transmitir a DeSTDA, sem exigência de certificação digital, mediante utilização de código de acesso e senha.

O aplicativo para geração e transmissão da DeSTDA estará disponível para download, gratuitamente, em sistema especifico, disponível no link abaixo:

https://receita.fazenda.rs.gov.br/conteudo/5334/arquivos—destda

A transmissão será via TED – Transmissão Eletrônica de Documentos, também disponível no link acima.

O contribuinte que possuir mais de um estabelecimento, seja filial, sucursal, agencia, depósito, fábrica ou outro qualquer, deverá prestar as informações relativas a DeSTDA em arquivo digital individualizado por estabelecimento.

6. PRESTAÇÃO E GUARDA DE INFORMAÇÕES

O arquivo digital da DeSTDA será gerado por sistema específico, de acordo com as especificações do leiaute definido em Ato COTEPE, contendo o valor do ICMS relativo à substituição tributária, ao diferencial de alíquota e à antecipação, correspondente ao período de apuração, declarado pelo contribuinte.

O contribuinte deverá observar, para o preenchimento da DeSTDA, as orientações do Manual do Usuário, disponibilizado junto ao aplicativo.

Ressalte-se que o contribuinte que possuir mais de um estabelecimento, seja filial, sucursal, agência, depósito, fábrica ou outro qualquer, deverá prestar as informações relativas à DeSTDA em arquivo digital individualizado por estabelecimento.

O disposto acima não se aplica no caso de previsão de escrituração fiscal centralizada.

7. GERAÇÃO, ENVIO E RECEPÇÃO DO ARQUIVO DIGITAL DA DeSTDA

O leiaute do arquivo digital da DeSTDA definido em Ato COTEPE será estruturado por dados organizados em blocos e detalhados por registros, de forma a identificar perfeitamente a totalidade das informações.

Os registros constituem-se da gravação, em meio digital, das informações contidas na DeSTDA.

O arquivo digital da DeSTDA gerado pelo contribuinte será submetido à validação de consistência de leiaute e assinado pelo sistema específico.

7.1 Validação

Considera-se validação de consistência de leiaute do arquivo:

– a consonância da estrutura lógica do arquivo gerado pelo contribuinte com as orientações e especificações técnicas do leiaute do arquivo digital da DeSTDA definidas em Ato COTEPE;

– a consistência aritmética e lógica das informações prestadas.

O procedimento de validação e assinatura deverá ser efetuado antes do envio do arquivo.

7.2 Envio do arquivo

O arquivo digital da DeSTDA será enviado, e sua recepção poderá ser precedida das seguintes verificações:

– dos dados cadastrais do declarante;

– da autoria, autenticidade e validade da assinatura digital;

– da integridade do arquivo;

– da existência de arquivo já recepcionado para o mesmo período de referência;

– da versão da DeSTDA e tabelas utilizadas;

– da data limite de transmissão.

7.2.1 Eventos após o envio do arquivo

Quando do envio da DeSTDA, será automaticamente expedida pela administração tributária comunicação ao respectivo declarante quanto â ocorrência de um dos seguintes eventos:

– falha ou recusa na recepção, decorrente das verificações previstas nos incisos do caput do art. 92 deste Anexo, hipótese em que a causa será informada; ou

– recepção do arquivo, hipótese em que será emitido recibo de entrega.

7.3 Recepção da DeSTDA

Considera-se recepcionada a DeSTDA no momento em que for emitido o recibo de entrega.

A recepção do arquivo digital da DeSTDA não implicará reconhecimento da veracidade e legitimidade das informações prestadas, nem homologação da apuração do imposto efetuada pelo contribuinte.

A transmissão dos arquivos da DeSTDA será realizada pelo próprio aplicativo de geração da declaração e sua recepção será feita por meio de serviço disponibilizada pela Secretaria de Estado da Fazenda.

8. PRAZO DE ENTREGA

No Estado do Rio Grande do Sul o prazo de apresentação da declaração se dá até o 28 dia do mês subsequente, ou quando for o caso, até o primeiro dia útil imediatamente seguinte.

Em relação ao recolhimento do Imposto devido o prazo será o 23 dia do segundo mês subsequente em relação ao fato gerador.

Devem ser observado os códigos abaixo para o recolhimento:

Não há previsão de dispensa da entraga da obrigação no caso de não haver informações a declarar no período, sendo portanto devida a declaração mesmo nessa hipótese.

9. RETIFICAÇÃO

O contribuinte poderá retificar a DeSTDA:

– até o dia 28 do mês subseqüente à apuração, ou seja, a data de entrega do arquivo, independentemente de autorização da administração tributária;

– após o prazo mencionado acima, conforme estabelecido em norma de procedimento.

A retificação será efetuada mediante envio de outro arquivo para substituição integral do arquivo digital da DeSTDA regularmente recebida pela administração tributária.

Não será permitido o envio de arquivo digital complementar.

10. DISPENSA DA GIA-ST E GIA-SN

Os contribuintes obrigados à apresentação da DeSTDA não estarão sujeitos à apresentação da GIA-ST.

A GIA-SN foi apresentada pelos contribuintes optantes pelo Simples Nacional, para informar o valor do imposto referente a fatos geradores ocorridos até 31 de dezembro de 2015.

Sendo assim, relativamente aos fatos geradores ocorridos a partir de 1° de janeiro de 2016, os contribuintes inscritos no CGC/TE optantes pelo Simples Nacional, em substituição à GIA-SN, deverão apresentar a DeSTDA.

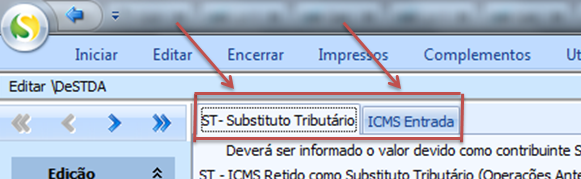

11. ABAS DE INFORMAÇÕES

Ao iniciar o preenchimento da DeSTDA, irá se deparar com duas abas:

“ST – Substituto Tributário” e “ICMS Entrada”

12. DEFINIÇÃO DE SUBSTITUTO TRIBUTÁRIO

Substituto Tributário é aquele responsável por reter e recolher o imposto incidente nas operações subsequentes. Também deverão recolher o ICMS das próprias operações e que inclua obrigações acessórias. Em outras palavras, é recolhida antecipadamente a alíquota da substituição tributária e posteriormente cobrado do cliente o valor da ST somado ao valor dos produtos. Ou seja, o imposto a recolher em relação à ST será o valor da diferença entre o imposto que foi calculado, tendo por base a aplicação da alíquota estabelecida para as operações internas levando em consideração a base de cálculo definida para a ST, e o devido na operação do próprio contribuinte remetente.

Vale destacar que na saída da mercadoria do estabelecimento responsável pela retenção, deverá ser emitido documento fiscal e o fato escriturado no Livro Registro de Saída à operação. No momento que o bem sair do estabelecimento adquirente, o contribuinte passará à condição de substituído, devendo emitir nota fiscal sem destaque do imposto.

13. ABA ST – SUBSTITUTO TRIBUTÁRIO

Na aba ST – Substituto Tributário, temos as seguintes informações:

13.1 ICMS-ST operações subsequentes

Deve informar o valor total do ICMS-ST recolhido dentro do período informado das operações subsequentes, no caso, o ICMS-ST, quando há o destaque em nota fiscal.

Lembrando que não é neste campo que é preenchido as “aquisições” de mercadorias com ICMS-ST, onde a guia de pagamento “GNRE/DAE”, sai no nome do destinatário. Esse ICMS pago é um ICMS de entrada, que será em outro campo, que será abordado no próximo tópico deste artigo.

13.2 ICMS-ST operações antecedentes:

O ICMS-ST das operações antecedentes, é também chamada de substituição “para trás” ou “regressiva”, ocorre quando o imposto a ser recolhido é relativo a fato gerador passado, ou seja, à operação, ou à prestação, que já ocorreu. É o que ocorre no “diferimento”, onde a responsabilidade pelo recolhimento do imposto devido pelo remetente se transfere para o adquirente da mercadoria e, cumulativamente, adia-se o termo inicial do prazo de recolhimento do imposto devido.

Sendo assim, deve informar o valor total do ICMS deferido recolhido dentro do período.

13.3 ICMS-ST operações concomitantes

O ICMS-ST operações concomitantes acontece quando duas operações ou prestações ocorrem simultaneamente, e um dos sujeitos passivos substitui o outro relativamente à obrigação tributária principal, que é no caso de uma subcontratação por exemplo.

Logo, deve informar o valor total do ICMS dessas operações onde foi o responsável pelo recolhimento desse ICMS recolhido dentro do período.

13.4 ICMS-ST ref. A combustíveis.

Neste campo será informado basicamente nos mesmos padrões que o campo “ICMS-ST operações subsequentes”, com apenas a diferença que, será lançado aqui quando a mercadoria for combustível, devido seus aspectos tributários e modalidades de cálculos serem bem especificas.

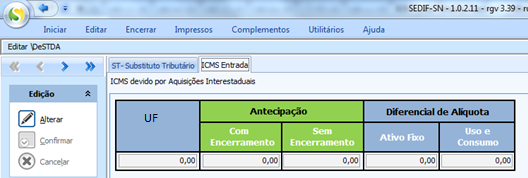

14. ICMS ENTRADA

Abaixo da UF do Estado vai o totalizador, que não é preenchido manualmente, mas sim totalizado pelo próprio aplicativo.

14.1 Antecipação com encerramento

Deve informar o valor total do ICMS-ST recolhido dentro do período informado das operações subsequentes, no caso, o ICMS-ST nas aquisições, quando a mercadoria chega sem ICMS-ST recolhido por falta de Protocolo ou Convênio nas operações interestaduais, recolhe o ICMS-ST.

14.2 Antecipação sem encerramento

Na antecipação sem encerramento da tributação exige-se apenas parte do tributo devido na operação que se presume, razão porque ela também é chamada de antecipação parcial.

E porque é parcial, não encerra a tributação, de modo que o restante do tributo deverá ser recolhido oportunamente, quando da ocorrência efetiva do fato gerador.

Essa antecipação é o diferencial de alíquotas que é recolhido em alguns Estados quando for aquisição interestadual para revenda ou como insumo industrial.

14.3 Diferencial de alíquotas

O diferencial de alíquotas é a diferença da alíquota interestadual e alíquota interna da mercadoria no estado de destino, aplicado entre contribuintes do ICMS quando a mercadoria é adquirida para integrar o ativo da empresa ou for utilizada como uso e consumo, com abas específicas´para cada tipo de recolhimento.

15. Considerações finais:

Indica-se adicionalmente que a instituição da DeSTDA representou na prática a extinção da GIA-SN, obrigação que perdurou com obrigatoriedade de entrega até 31/12/2015, sendo que essa data limite passou a ser indicada na legislação por meio da alteração nº 4.607, promovida pelo Decreto nº 52.828, que alterou a redação do Inciso I, do art. 174-A do Livro II do RICMS/RS. Dessa forma para os fatos gerados ocorridos a partir de 1º de janeiro de 2016 os contribuintes deixaram de estar obrigados a essa entrega, passando a ter a obrigariedade da entrega da DeSTDA para os fatos geradores ocorridos a partir de 01/01/2016.

| Autor: | Francisco C. Santos |

| Data De Elaboração: | 20/08/2020 |

FIQUE POR DENTRO

Consultoria na Ponta dos Dedos!

Quando se trata do seu ponto de partida, praticidade é essencial. Orgulhosamente, somos pioneiros em oferecer consultoria via WhatsApp.

Agora, sua consultoria está ao alcance dos seus dedos, na maior plataforma de mensagens do mundo. Atendemos as áreas Fiscal, Trabalhista, Previdenciária, Contábil e Societária. Sem limitações*, sem burocracia, apenas soluções eficientes e acessíveis.

*De acordo com o plano contratado