Fiscal São Paulo

[Ver todos os artigos desta categoria]Conteúdo Exclusivo para Assinantes da Infolex

Assine AgoraOPERAÇÃO DE VENDA

- INTRODUÇÃO

- DEFINIÇÕES

- EMISSÃO DE NOTA FISCAL ELETRÔNICA MODELO 55

- ESCRITURAÇÕES

- OPERAÇÕES COM PRODUTOS COM SUBSTITUIÇÃO TRIBUTÁRIA

- OPERAÇÕES REALIZADAS PELO CONTRIBUINTE OPTANTE DO SIMPLES NACIONAL

1 – INTRODUÇÃO

No Estado de São Paulo, a operação de venda a ordem está previsto no § 3º do Artigo 40 do Convênio s/nº de 1970 e § 2º do Artigo 129 do RICMS/SP.

2 – DEFINIÇÕES

A Operação de Venda a ordem, é caracterizada como uma das operações triangulares previstas em legislação, a operação de venda à ordem consiste na entrega da mercadoria ao destinatário por conta e ordem do adquirente. Deverá pela ocasião da operação triangular ser emitidas três notas fiscais: duas configurando a venda e a outra pela efetiva entrega da mercadoria.

Esta operação é feita de forma habitual pelas empresas, visando proporcionar economia no frete; assim, cada contribuinte analisa se sua empresa terá vantagem econômica, buscando os maiores benefícios com os menores custos.

- EMISSÃO DE NOTA FISCAL ELETRÔNICA MODELO 55

As emissões de Nota Fiscal Eletrônica modelo 55, autorizada conforme disposto na Portaria CAT 162/2008, deverá ser da seguinte forma e participantes:

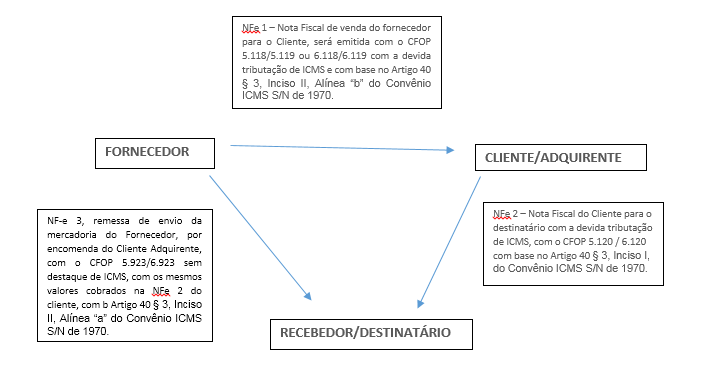

FORNECEDOR – este deverá ser contribuinte do ICMS, devidamente inscrito junto ao Cadastro de Contribuintes do Estado para que a operação possa ser realizada.

CLIENTE/ADQUIRENTE – que também deverá ser contribuinte do ICMS, para que a operação possa ser concretizada.

RECEBEDOR/DESTINATÁRIO – esta pessoa poderá ser contribuinte do ICMS ou não contribuinte do ICMS.

NF-e 1 – O Fornecedor deverá emitir nota fiscal de venda ao Cliente adquirente, com destaque dos impostos ICMS e IPI, quando for o caso, mencionando que a mercadoria foi entregue por sua conta e ordem à empresa Destinatária/recebedora utilizando-se como natureza da operação “Remessa simbólica – venda à ordem” conforme previsto no Artigo 129, § 2º, item 2, alínea “b” do RICMS/SP.

NF-e 2 – O Cliente Adquirente emitirá nota fiscal de venda ao Destinatário/recebedor com o CFOP 5.120/6.120 conforme o caso, com a devida tributação de ICMS e IPI quando devidos, deverá constar no campo de dados adicionais os dados da empresa fornecedora, bem como o destaque do ICMS e IPI se devidos, nos termos do Artigo 129, §2º, item 1 do RICMS/SP.

NF-e 3 – O Cliente Adquirente deverá informar ao Fornecedor os dados da nota fiscal de remessa para o Destinatário/recebedor, tendo como natureza da operação “Remessa por conta e ordem de terceiros” com o CFOP 5.923/6.923, sem o destaque do imposto, mencionando no campo de “Dados Adicionais” os dados da nota fiscal que a Cliente Adquirente emitiu para a Empresa Destinatária Recebedora e a circunstância de que a mercadoria está sendo entregue por conta e ordem da Empresa Cliente Adquirente conforme previsto no Artigo. 129, §2º, item 2, alínea a do RICMS/2000).

4 – ESCRITURAÇÕES

Os documentos deverão ser devidamente escriturados pelo Contribuinte do Regime Normal de Apuração de ICMS, conforme previsto na Portaria CAT 147/2009 dentro da EFD ICMS IPI normalmente.

O Fornecedor para o lançamento dos Documentos Fiscais no Livro Registro de Saída previsto no Artigo 215 do RICMS/SP será efetuado com a utilização das colunas abaixo descritas, em relação à Nota Fiscal:

- a) Nota Fiscal de Venda – Venda à Ordem A Nota Fiscal de remessa simbólica será escriturada no Livro Registro de Saídas, nas colunas próprias, anotando-se na coluna “Observações” os dados identificativos do Documento Fiscal emitido para efeitos de faturamento.

- b) Nota Fiscal de Entrega da Mercadoria – Remessa por Ordem de Terceiro A Nota Fiscal emitida para remessa efetiva da mercadoria será escriturada no livro Registro de Saídas nas colunas relativas a “Documento Fiscal” e “Observações”, anotando-se nesta os dados identificativos do documento fiscal emitido para efeito de remessa simbólica

Cliente Adquirente a escrituração fiscal será efetuada, no livro Registro de Entrada e no de Saída previstos respectivamente nos Artigos 214 e 215 do ICMS/SP, utilizando-se, em relação à cada Nota Fiscal;

- a) Nota Fiscal de Remessa Simbólica A Nota Fiscal de remessa simbólica será lançada no Livro Registro de Entradas, nas colunas próprias, com a utilização do CFOP 1.118/2.118 – “Compra de mercadoria para comercialização pelo adquirente originário, entregue pelo vendedor remetente ao destinatário, em venda à ordem”.

- b) Nota Fiscal de Venda da Mercadoria A Nota Fiscal emitida para venda da mercadoria adquirida ou recebida de terceiros ao destinatário será escriturada no Livro Registro de Saídas nas colunas próprias.

Destinatário/Recebedor

- a) Nota Fiscal de Entrada da Mercadoria, emitida pelo Vendedor Remetente Cliente Adquirente remetente a Nota Fiscal de entrega efetiva da mercadoria será escriturada no Livro Registro de Entradas previsto no Artigo 214 do RICMS/SP, nas colunas relativas a “Documento Fiscal” e “Observações”, anotando-se nesta os dados identificativos do documento fiscal emitido para efeitos de remessa simbólica, com o CFOP 1.923/2.923 – “Entrada de mercadoria recebida do vendedor remetente, em venda à ordem”.

- b) Nota Fiscal Emitida pelo Adquirente Original A Nota Fiscal emitida pelo primeiro comprador será escriturada nas colunas próprias do Livro Registro de Entradas, com a utilização do CFOP 1.120/2.120 – “Compra para industrialização, em venda à ordem, já recebida do vendedor remetente” ou o 1.121/2.121 – “Compra para comercialização, em venda à ordem, já recebida do vendedor remetente”

5 – OPERAÇÕES COM PRODUTOS COM SUBSTITUIÇÃO TRIBUTÁRIA

As operações com mercadorias previstas na Substituição Tributária deverá seguir as seguintes situações:

Quando a operação de venda à ordem for interna, o correto será aplicar a Substituição Tributária na nota fiscal com o CFOP 5.118, pois na nota fiscal com o CFOP 5.923 não pode ser destacado valor de imposto. Lembrando que, o contribuinte substituto será o fornecedor e não o adquirente.

Quando a operação de venda à ordem for interestadual, como não há indicação expressa em legislação, entendemos que a Substituição Tributária não será devida na nota fiscal com o CFOP 6.118 e sim na nota fiscal com o CFOP 6.120, lembrando que, o adquirente destacaria a Substituição Tributária, se devida, na nota fiscal com o CFOP 6.120 e enviaria a guia de recolhimento para o fornecedor, para acompanhar a mercadoria com a nota fiscal com o CFOP 6.923 até o destinatário.

6 – OPERAÇÕES REALIZADAS PELO CONTRIBUINTE OPTANTE DO SIMPLES NACIONAL

Para os Contribuintes Optantes do Simples Nacional, a nota fiscal que será tributada no Das, serão as com CFOPs 5.118/6.118 ou 5.119/6.119 de venda do Fornecedor ao Cliente Adquirente e a operação de venda do Cliente Adquirente quando Este for Optante do Simples Nacional, com os CFOPs 5.120/6.120.

As remessas com CFOPs 5.923/6.923 não terá tributação no DAS, então deve ser utilizado a CSOSN 400.

Conforme disposto nos § 8° e § 9° do Artigo 2 da Resolução CGSN 140/2018, somente será lançado no DAS os faturamentos para entrega futura, cujo produtos já estejam no Estoque do Contribuinte, caso os produtos não estejam no Estoque, somente serão lançados no DAS, quando realizar a entrega da mercadoria.

Legislações: As normas citadas no texto.

Autor: Fernando Henrique Martins Sarzi – Consultor Fiscal de ICMS e IPI

Elaborado em 07/08/2019

FIQUE POR DENTRO

Assine nossa newsletter e receba conteúdos gratuitos

Atualizações na legislação e nossos últimos artigos direto na sua caixa de entrada.

Assinar newsletter