Trabalhista e Previdenciária Previdência

[Ver todos os artigos desta categoria]Conteúdo Exclusivo para Assinantes da Infolex

Assine AgoraFRETEIRO AUTÔNOMO- ASPECTOS PREVIDENCIÁRIOS

ROTEIRO

- CONCEITO

- FORMAS DE PAGAMENTO

- CONTRIBUIÇÃO PREVIDENCIÁRIA DO FRETEIRO

- PRESTAÇÃO DE SERVIÇO PARA PESSOA JURÍDICA

- PRESTAÇÃO DE SERVIÇO PARA PESSOA FÍSICA

- SEST/SENAT

- INFORMAÇÕES NO ESOCIAL

1.CONCEITO

Inicialmente cabe trazer de forma clara o conceito de Contribuinte individual, o qual de acordo com a Lei n° 9.876/1999, considera estes como aquelas pessoas que exercem atividade remunerada em âmbito urbano ou rural, para pessoa física ou jurídica, sem qualquer vínculo empregatício.

Diante do conceito informado, temos que o freteiro autônomo será aquele profissional que presta serviço sem ter reconhecido o vínculo empregatício, realizando atividade de fretes e carretos com veículo particular, logo, será então considerado como um contribuinte individual.

Por fim, considerando ser um contribuinte obrigatório, de acordo como o artigo 9°, inciso XXVI, da IN/RFB n° 971/2009, será o condutor autônomo de veículo rodoviário, considerado como aquele que exerce atividade profissional sem vínculo empregatício, sendo ele proprietário, coproprietário ou promitente comprador de um só veículo.

Inicialmente, cumpre ressaltar que freteiro autônomo poderá ser o condutor autônomo de veículo rodoviário, como auxiliar de condutor autônomo de veículo rodoviário, em automóvel cedido em regime de colaboração, bem como o operador de trator, máquina de terraplenagem, colheitadeira e assemelhados, conforme Lei n° 6.094/1974.

Desta forma, para este condutor, considerando os termos do art. 28 , §11 da Lei 8.212/91 o valor pago a título de remuneração será o montante correspondente a 20% do valor bruto do frete, carreto, transporte de passageiros ou do serviço prestado.

Ao montante recebido por este contribuinte, nos termos do art.55, §2º da IN/RFB nº971/2009 não será permitido realizar deduções referente a manutenção do veículo, bem como combustível.

2. FORMAS DE PAGAMENTO

Quanto a forma pela qual poderá ser feito este pagamento, temos o Recibo de pagamento do autônomo, o qual será emitido quando um contribuinte individual (pessoa física) prestar serviço sem vínculo empregatício para o tomador do serviço.

Por fim, podemos verificar os termos da própria legislação nesse sentido, previsto no artigo 47, inciso V, da IN/RFB n° 971/2009:

“Art. 47. A empresa e o equiparado, sem prejuízo do cumprimento de outras obrigações acessórias previstas na legislação previdenciária, estão obrigados a:

(…)

V – fornecer ao contribuinte individual que lhes presta serviços, comprovante do pagamento de remuneração, consignando a identificação completa da empresa, inclusive com o seu número no CNPJ, o número de inscrição do segurado no RGPS, o valor da remuneração paga, o desconto da contribuição efetuado e o compromisso de que a remuneração paga será informada na GFIP e a contribuição correspondente será recolhida;”

- CONTRIBUIÇÃO PREVIDENCIÁRIA DO FRETEIRO

Quanto a contribuição previdenciária, que deverá ser recolhida quando desta prestação de serviço, temos que deverá ser calculado 20% do valor do frete, sobre esta base de cálculo será descontados 11% do autônomo e a empresa contribuirá com 20% da parte patronal( exceto se optante pelo Simples enquadrada nos Anexos I, II, III, V e VI).

A base de cálculo para apuração do valor a ser retido corresponde ao percentual de 20% sobre o valor pago ou creditado ao carreteiro autônomo contratado, observados os limites mínimo e máximo do salário-de-contribuição.

A empresa tomadora de serviços de transportador autônomo, deverá ainda reter e recolher a contribuição devida ao Sest e ao Senat (2,5%), instituída pela Lei nº 8.706, de 14 de setembro de 1993, a base de cálculo da contribuição corresponde a 20% (vinte por cento) do valor bruto do frete, carreto ou transporte, vedada qualquer dedução, ainda que figure discriminadamente na nota fiscal, fatura ou recibo (Art. 111-I, I da IN RFB nº 971/2009).

Desta forma, este contribuinte quando da prestação de serviço para uma empresa, o valor das contribuições retidos (inclusive SEST e SENAT, deverá ser recolhido para a Previdência até dia 20 do mês subsequente.

Por fim, quando tratar-se de prestação para outra pessoa física, deverá recolher diretamente a contribuição previdenciária, acrescida do SEST e SENAT até o dia 15.

- PRESTAÇÃO DE SERVIÇO PARA PESSOA JURÍDICA

Considerando que estamos diante de uma prestação de serviço de uma pessoa física, esta poderá ocorrer tanto para uma pessoa física como para uma Pessoa Jurídica.

Desta forma, ocorrendo a prestação de serviço do freteiro autônomo para uma pessoa jurídica, o pagamento poderá ser feito mediante uma RPA ou Nota Fiscal, na qual será apurada na base cálculo a alíquota de 20% do valor do frete e deste valor será aplicado a alíquota de 11%, sendo assim obtido o valor a ser recolhido de INSS.

Além desta contribuição também deverá ser recolhida pela base de cálculo reduzida a contribuição devida ao SEST e ao SENAT (2,5%), independente da tributação da empresa tomadora.

Podemos verificar que de acordo com o art.111-I, I da IN 971/2009, para o cálculo do valor a ser recolhido, deverá ser utilizado como base de cálculo os 20% do valor bruto do frete, o qual também será considerado para calcular os 2,5% devido ao SEST/SENAT .

Por fim, a título informativo, deverá ser observado que os recolhimentos para o SEST/SENAT, será devido mesmo se tratando de empresas do SIMPLES NACIONAL.

Diante do informado, disponibilizamos o seguinte exemplo:

- Valor do frete: R$ 5.000,00

- Base de cálculo reduzida: R$ 1000,00 (R$ 5.000,00 x 20%)

- Alíquota contributiva: 11%

- Valor a ser recolhido de INSS: R$110,00

- SEST/SENAT: R$ 25,00 (R$1.000,00 x 2,5%)

- PRESTAÇÃO DE SERVIÇO PARA PESSOA FÍSICA

Na hipótese deste condutor prestar serviço para outra pessoa física, também contribuinte individual descrita no artigo 76 da IN/RFB n° 971/2009, deverá o freteiro autônomo retirar da base de cálculo 20% do valor total do frete, para assim recolher a alíquota de INSS de 20% sobre o valor da base de cálculo reduzida, conforme art.55 §2º e 4 º da IN/RFB 971/2009.

Exemplo prático:

- Valor do frete: R$ 2.000,00

- Base de cálculo reduzida: R$ 400,00 (R$ 2.000,00 x 20%)

- Alíquota contributiva: 20%

- Valor a ser recolhido de INSS: R$ 80,00

- SEST/SENAT: R$ 10,00 (R$ 400,00 x 2,5%)

- SEST/SENAT

Conforme informado, a empresa tomadora de serviços de transportador autônomo, deverá ainda reter e recolher a contribuição devida ao Sest e ao Senat (2,5%), instituída pela Lei nº 8.706, de 14 de setembro de 1993, a base de cálculo da contribuição corresponde a 20% (vinte por cento) do valor bruto do frete, carreto ou transporte, vedada qualquer dedução, ainda que figure discriminadamente na nota fiscal, fatura ou recibo (Art. 111-I, I da IN RFB nº 971/2009), vejamos a referida legislação:

Art. 111-I A empresa tomadora de serviços de transportador autônomo, de condutor autônomo de veículo (taxista) ou de auxiliar de condutor autônomo, deverá reter e recolher a contribuição devida ao Sest e ao Senat, instituída pela Lei nº 8.706, de 14 de setembro de 1993, observadas as seguintes regras: ( Incluído pela Instrução Normativa RFB nº 1.071, de 15 de setembro de 2010 )

I – a base de cálculo da contribuição corresponde a 20% (vinte por cento) do valor bruto do frete, carreto ou transporte, vedada qualquer dedução, ainda que figure discriminadamente na nota fiscal, fatura ou recibo (art. 55, § 2 º ); ( Redação dada pela Instrução Normativa RFB nº 1.080, de 3 de novembro de 2010 )

II – o cálculo da contribuição é feito mediante aplicação das alíquotas previstas no Anexo II, desta Instrução Normativa, de acordo com o código FPAS 620 e o código de terceiros 3072;

III – não se aplica à base de cálculo o limite a que se refere o § 2º do art. 54;

IV – na hipótese de serviço prestado por cooperado filiado a cooperativa de transportadores autônomos, a contribuição deste será descontada e recolhida pela cooperativa;

V – na hipótese de serviço prestado a pessoa física, ainda que equiparada a empresa, a contribuição será recolhida pelo próprio transportador autônomo, diretamente ao Sest e ao Senat, observado o disposto no inciso II.

Parágrafo único. Sobre o total da remuneração paga, devida ou creditada a empregados e trabalhadores avulsos, a cooperativa de transportadores autônomos contribui para a Previdência Social e terceiros, mediante aplicação das alíquotas previstas no Anexo II, desta Instrução Normativa, de acordo com o código FPAS 612 e o código de terceiros 4163.

Desta forma, temos que a base de cálculo para a contribuição do SEST/SENAT será reduzida, correspondendo a 20% do valor bruto do frete, de forma que este prestador de serviço terá o valor das contribuições deduzidas para o SEST e SENAT, devendo tal valor ser repassado à Previdência.

No entanto, para aquele carreteiro autônomo que presta serviço à pessoa física, o valor da contribuição será calculado pelo o percentual de 2,5% sobre o seu salário de contribuição previdenciária.

Podemos concluir que os recolhimentos feitos para o SEST e SENAT, quando aplicadas aos condutores autônomos serão descontadas do próprio autônomo, e quando a Pessoa Jurídica, tomadora se serviços for do Simples Nacional, deverá também efetuar o desconto sob os títulos de SEST e SENAT, repassando-os mediante GPS código 2020, além de declará-los em GFIP.

Considerando as informações retiradas do Manual da GFIP/SEFIP – Versão 8.4 temos que este contribuinte individual, na condição de freteiro autônomo será informado na GFIP da empresa contratante, nas seguintes categorias, conforme o caso:

- autônomo, transportador autônomo e cooperados (categorias 13 a 18, 22 a 25).

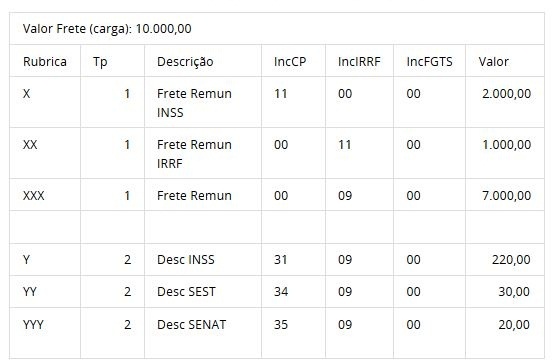

7. INFORMAÇÕES NO ESOCIAL

O empregador deve informar no eSocial rubricas com o valor da remuneração do transportador autônomo. Para a Previdência Social corresponde a 20% do valor do frete. Para fins de tributação de Imposto de Renda é de, no mínimo, 10% ou 60% no caso de transporte de carga ou passageiros,respectivamente.

Exemplo de configuração da folha de pagamento do transportador:

Fundamento legal: Mencionados no texto

| Autor (a): Monique Letícia Nazario

Data da Elaboração: 01.11.2018 |

FIQUE POR DENTRO

Consultoria na Ponta dos Dedos!

Quando se trata do seu ponto de partida, praticidade é essencial. Orgulhosamente, somos pioneiros em oferecer consultoria via WhatsApp.

Agora, sua consultoria está ao alcance dos seus dedos, na maior plataforma de mensagens do mundo. Atendemos as áreas Fiscal, Trabalhista, Previdenciária, Contábil e Societária. Sem limitações*, sem burocracia, apenas soluções eficientes e acessíveis.

*De acordo com o plano contratado